Slik får du mest ut av skatte- og feriepengene

Fikk du igjen på skatten eller har feriepenger du kan spare? – Fondssparing er et godt alternativ for deg som har et langsiktig perspektiv, sier plasseringsrådgiver David Sandström.

Oppdatert 12. mai 2022

Økte renter og generell prisstigning bidrar kanskje til at noen tenker seg ekstra godt om når feriepengene kommer inn på konto. Ved å sette av litt av feriepengene kan du øke bufferen mot svingninger, og med litt langsiktig perspektiv kan du også få med deg avkastning på veien. Her får du noen tips og råd på veien.

Er du ung og ikke eier bolig, bør du fylle opp BSU-en

Er du under 34 år, ikke eier din egen bolig, og heller ikke har fylt opp BSU-kontoen i år, er dette en god spareform som gir deg den beste sparerenten og skattefradrag på inntil 5500 kroner i året.

– Mange unge benytter ferie- og skattepenger til å sette litt ekstra inn på BSU-kontoen. Har du allerede lagt opp en spareplan for BSU, kan det være smart å sette av litt til bufferkonto, sier plasseringsrådgiver David Sandström ved Handelsbankens kontor i Olav V’s gate i Oslo.

– Tenk langsiktig

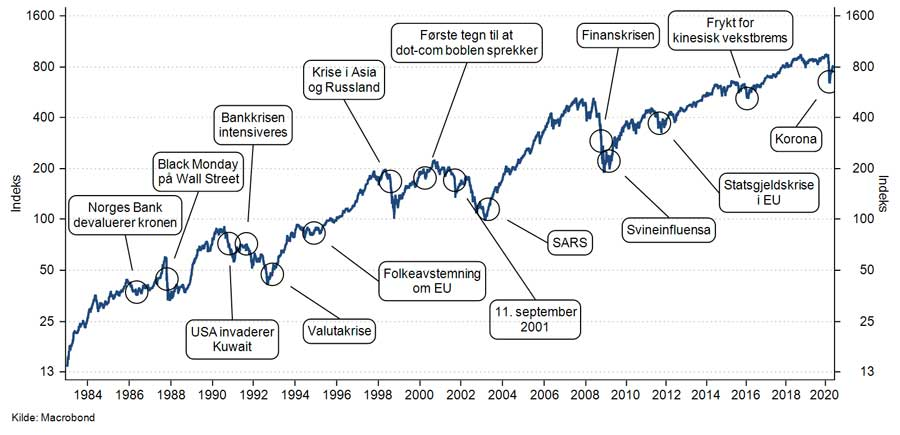

Med relativt lave innskuddsrenter og langsiktig perspektiv er det ikke nødvendigvis lurt å ha pengene på sparekonto. Det er imidlertid mange muligheter dersom du ønsker å spare i aksjer eller fond, og det kan være lett å bli forvirret.

Sandström forteller trekker frem at det fremdeles er denne formen for sparing som anbefales dersom man ønsker å spare langsiktig. Han trekker frem Handelsbankens aktivt forvaltede fond som noen mulige sparealternativer.

– Aktiv 30, 50, 70 og 100 lar deg velge andelen aksjer i fondet, og dermed risikograd. Større andel aksjer gir høyere risiko, men også potensielt høyere avkastning. Skal du spare lenge anbefaler vi en høyere andel risiko. Ved kortsiktig sparing til buffer bør du unngå aksjerisiko. Da anbefaler vi alltid å spare i rentefondet Handelsbanken Høyrente, sier plasseringsrådgiveren.

Trenger du råd?

– Er du usikker på hva som passer for deg bør du ta kontakt med rådgiveren din. Vi kan hjelpe deg å finne ut hvilken risiko du tåler basert på for eksempel tidshorisont og hvilken forventning du har til avkastningen, sier Sandström.

Han forteller at det er flere smarte måter å løse sparingen på om du har et større sparebeløp du ønsker å plassere i fond. Et eksempel er at du kan spre risikoen ved å investere pengene over en tidsperiode.

– Har du 150 000 kroner og oppretter en spareavtale over ti måneder med 15 000 kroner i måneden, sprer du risikoen for både å treffe «rett» og «feil». Det kan være en god idé.

Som medlem i Juristforbundet får du ekstra gode priser i en annerledes bank med svært fornøyde kunder.

Se medlemsfordelene dine her!- Det kan være flere fordeler ved å spare i fond selv om du har boliglån: Derfor er det smart å spare i fond selv om du har boliglån.

Det er enkelt å spare

Plasseringsrådgiveren forteller at det er enkelt å handle fond og aksjer via både nettbank og mobilbank.

– Det er oversiktlig og ryddig, og du får en god oversikt over plasseringene dine, sier han.

- Hvordan komme i gang med fondssparing? Her får du noen tips og råd på veien fra plasseringsrådgiveren!

Historisk avkastning er ingen garanti for fremtidig avkastning. Fremtidig avkastning vil bl.a. avhenge av markedsutviklingen, forvalters dyktighet, verdipapirfondets risiko, samt kostnader ved tegning, forvaltning og innløsning. Avkastningen kan bli negativ som følge av kurstap.