Invester i ungdommen: Slik kan pengegaven vare lenger

Uoriginalt, uoppfinnsomt og upersonlig. Mange voksne himler med øynene når konfirmantene bare ønsker seg «penger» i gave. Men hvis gaven brukes riktig, kan de unge bli vinnerne.

Mai er i anmarsj. Bunadsskjortene er funnet frem og strøket, hytten er åpnet for sesongen og langhelgene kommer som perler på en snor. Et annet sikkert vårtegn er bølgen av konfirmasjoner. Ritualet der man historisk sett bekrefter dåpsløftet eller offisielt entrer de voksnes rekker er glidd over i en betydelsesløs, men likevel overdådig feiring av årets 15-åringer, med dertil hørende betydelige arrangementer – og gaver.

Ønskelistene til konfirmantene består ofte av én ting: «penger». Den upersonlige gaven disses ofte av de voksne, som mener ungdommen heller bør benytte anledningen til tenke på hva de kan ha bruk for i fremtiden. Men her møter folk seg selv i døra, for det er lite som er bedre for fremtiden enn å investere pengene.

Bygger robusthet

«Penger» kan brukes til så mangt. Smykker, klær, sportsutstyr, russetid eller reise. Alle disse er gaver som gleder, men ofte kortvarig. Gir du derimot gaven i form av et investeringsfond kan konfirmasjonsgaven gi inntekter og gevinster frem i tid.

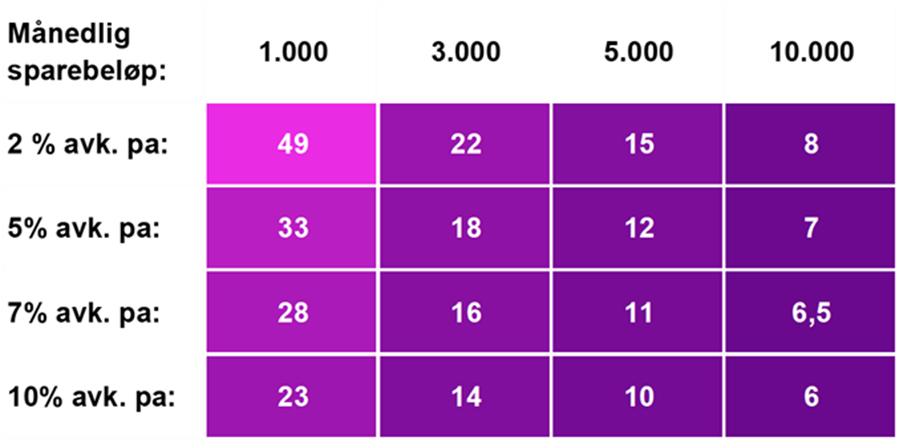

Setter du 50.000 kroner i aksjefond som gir 10 prosent årlig avkastning, sitter konfirmanten igjen med rundt 130.000 kroner etter 10 år, rundt 340.000 kroner etter 20 år, og nesten 900.000 kroner etter 30 år. Og dette vil trolig konfirmanten takke deg for når verdiene stiger.

Ved å gi gaver i form av fond vil også konfirmantens finansielle kunnskaper øke, samtidig som hen får viktig investeringserfaring og gjør at vedkommende tar et større ansvar for sin egen økonomi.

Ved å bygge opp konfirmantens kunnskaper rundt finansielle investeringer, vil hen bli mer robust i markedsmotgang og dermed svingninger i fondsverdiene. Men fond i gave kan strekke seg også utover det rent finansielle og økonomiske – den vil kunne bygge konfirmantens robusthet og karakter også ellers i livet, og lære konfirmanten å håndtere ulike hendelser senere i livet, slik som å stifte familie, få barn og å håndtere motgang.

Jo lengre tidshorisont en har på pengene, desto mer risiko har hen råd til å ta. Og historien viser at denne risikotakingen har lønnet seg.

Ikke glem jentene

Der bunad og smykker er vanlige innslag på gavebordet til den kvinnelige konfirmanten, er oppfinnsomheten ikke like stor når guttene skal få gave. Derfor ender guttene oftere opp med større pengebeløp enn jentene.

– Penger er en like bra gave for jenter, kanskje enda viktigere for å utjevne sparingen her til lands som allerede er skjevfordelt. Det er ingen vits i å bygge opp under disse skjevhetene allerede fra barndommen, sier seniorrådgiver Helen Lausvee, som leder arbeidet for mer likestilt rådgivning i Handelsbanken.

– Hvordan fortelle at gaven er best for fremtiden?

– Det er ikke store realitetsorienteringen som skal til. Det er så å si umulig for unge å komme seg inn på boligmarkedet i de store byene uten hjelp, og selv om pengene kanskje brenner i lommen gjør de seg best når de får kastet av seg, sier hun.

Passer alltid

Konfirmasjon er ikke den eneste anledningen der pengegaver passer. Barnedåp/navnefest, bryllup, bursdag eller innflytningsfest er også knakende gode anledninger til å gi penger til investering.

Å gi penger øremerket fond passer til alle anledninger. Er pengene tiltenkt til noe konkret og planen er å bruke disse de neste par årene, så vil et fond med lavere risiko være å foretrekke. Dette for at mottageren sikrer investert beløp også ved uttakstidspunktet. For husk at aksjemarkeder svinger, og kan svinge mye og fort – både på opp- og nedsiden. Derfor er det ikke å anbefale å gå inn i rene aksjefond dersom du tenker å bruke pengene de neste fem årene.

Anbefalt sparemodell er at foreldre sparer pengene i fond, men øremerker dem til barna. Dette fordi det er flere skjær i sjøen dersom du skal spare i barnets navn.

- Les mer om sparing til barn her.

Historisk avkastning er ingen garanti for fremtidig avkastning. Pengene du investerer i et fond kan både øke og synke i verdi, og det er ikke garantert at du får tilbake hele det investerte beløp. Framtidig avkastning vil blant annet avhenge av markedsutviklingen, forvalters dyktighet, verdipapirfondets risiko, samt forvaltningskostnader. Merk at et fond med risikonivå 5-7 oppgitt i fondets KID, kan variere mye i verdi på grunn av fondets sammensetning og forvaltningsmetodikk. Avkastningen kan bli negativ som følge av kurstap.

Handelsbanken har besluttet å trekke seg ut av olje- og gassektoren i forvaltningen, det vil kunne påvirke avkastningen. Merk at Handelsbanken Fonder AB kan beslutte å avslutte ordningene som er gjort for markedsføring av fond i Norge.