Gullkantet mulighet for mer likestilt sparing

Flere har fått mer penger mellom hendene etter årets skatteoppgjør. Endringen skjer fordi renteutgiftene deles 50/50 mellom dem som er ansvarlig for lånet fra og med 2023. – Bruk beløpet smartere enn bare å betale partnerens restskatt, råder skatteadvokat Per-Ole Hegdahl.

Publisert 03.05.24

På skattemeldingen for inntektsåret 2023, er renteutgiftene fordelt med halvparten til hver av ektefellene. Tidligere er det oftest en i husholdningen som har fått innberettet renteutgifter fra felles bolig på seg, som innebærer at årets oppgjør vil gi en annen fordeling av restskatt og skatt til gode.

– Det er nærliggende for den ene å si «betal restskatten vår du, kjære», men her mener jeg man bør stille spørsmål om ikke tilgodebeløpet heller burde brukes på en smartere måte, sier skatteadvokat Per-Ole Hegdahl i Handelsbanken.

For ordens skyld, lån og renteutgifter fordeles nå likt mellom alle som står som låntakere på et gjeldsbrev til banken. Men i all hovedsak treffer dette samboere, gifte eller ei.

– Vurder fond for skattepengene

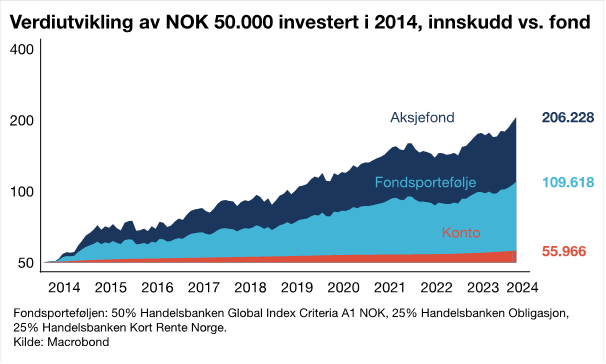

Ved å kjøpe aksje- eller rentefond for «skattepengene» vil det normalt kunne gi bedre avkastning enn å ha pengene på en bankkonto, eksemplifiserer han.Jo mer langsiktig sparingen er, desto større overvekt bør man ha mot aksjemarkedene.

– Skatteregningen må naturligvis betales, men har ektefellene tilstrekkelig med økonomi til at deler av tilgodebeløpet kan investeres smartere, bør de vurdere det. Her gjelder å tenke at de mange bekker små kan gi en stor å.

Hegdahl understreker viktigheten av å ha en buffer til uforutsette utgifter. Men påpeker samtidig at det er ingen krav om at denne bufferen må være i madrassen eller på sparekonto.

– Den kan være smart å investere slik at investeringen også kaster av seg i form av inntekter eller gevinster.

Likestilt økonomi

Endringen på Skattemeldingen er definitivt et steg i riktig retning mot en mer likestilt økonomi her til lands. I Handelsbanken jobbes det konkret mot det uttalte målet om å redusere formuesgapet mellom kvinner og menn.

– Å sette økonomisk likestilling på agendaen er en sentral del av vårt bærekraftsarbeid. Vi skal gjør det vi kan for å rette opp i skjevheter, der vi ser at våre kvinnelige kunder er de som tradisjonelt har kommet dårligere ut enn menn med tanke på sparing generelt, pensjon og oppbygging av formue, sier bærekraftsdirektør Hilde Nordbø.

Fornuftig sparing handler om å ta smarte grep som gagner deg over tid. Får du eksempelvis 50.000 kroner igjen på skatten, og investerer beløpet i et aksjefond som gir 10 prosent årlig avkastning er investert beløp doblet på syv år.

– Det handler om langsiktig bygging av sin egen finansielle formue. Ved å investere i finansmarkedene bevarer en både kjøpekraften på pengene, samtidig som en drar nytte av rentes-renter. Dette mener vi også kvinner bør tenke mer på, sier seniorrådgiver Helen Lausvee, som leder for arbeidet for mer likestilt rådgivning i Handelsbanken.

Lausvee påpeker at du ved å delta i finansmarkedene selv, er med på verdiskapningen i samfunnet samtidig som du bygger et økonomisk sikkerhetsnett for deg selv.

– Og med dette følger gjerne finansiell frihet med – frihet til å velge selv hvordan du vil leve livet ditt, sier Lausvee.

– Fortsatt forskjeller

I Handelsbanken ser de viktigheten av at systemet ikke må være rigget til fordel for den ene når man har tatt opp lån til bolig sammen. Bankens eksperter hyller utviklingen, men peker også på flere hull som må tettes.

– Derfor er det veldig gledelig at Skatteetaten nå har gjort systemiske grep som gjør at utgangspunktet for skattemeldingen er likestilling, og man sammen må ta aktive grep for eventuelle forfordelinger. I det ligger det i tillegg bevisstgjøring og kompetansebygging rundt parøkonomi, sier Hilde Nordbø.

– For mange er dette kanskje første gang man blir gjort bevisst på ulikhetene. Hva mer kan man gjøre for å utnevne forskjellene i en familie?

– Generelt er det slik at kvinner må planlegge for sin fremtid på en annen måte enn menn og å sørge for å få bygd opp sin egen finansielle formue, sier Helen Lausvee.

Hun trekker frem tre hovedpunkter:

- Kvinnen tar ofte et større ansvar for familien. Det betyr ofte å gå ned i stillingsprosent, som igjen fører til lavere arbeidsinntekt og pensjonsopptjening.

- Lønnsgapet er fortsatt betydelig, som igjen betyr at kvinner må sørge for sin egen finansielle stabilitet på andre måter.

- Kvinner lever lengre enn menn, som betyr at økonomien må være tilpasset og rustet deretter.

Usikre, risikoaverse, men likevel bedre

Men hvorfor har vi ikke flere kvinnelige investorer i Norge?

– Vi ser at kvinner tenderer å være mer forsiktige med pengene sine. Når vi spør dem hvorfor, så sier de gjerne at de ikke har den nødvendige kunnskapen og er usikre på sine valg. Dette igjen er til dels historisk betinget – ved at kvinner oftest er blitt holdt utenfor kunnskaps- og beslutningsforaene – og det faktumet at kvinner fortsatt tjener i snitt mindre enn menn, so igjen gjør at bufferen blir mindre. Det er likevel grep en kan ta, for å gi pengene sine best mulige vilkår til å vokse. Og det er nettopp dette vi i Handelsbanken ønsker å hjelpe kundene våre med og samtidig redusere formuesgapet mellom kjønnene, sier Lausvee.

Forskning viser at kvinner er bedre investorer enn menn – de er mer langsiktige i sin investeringstilnærming og driver ikke med spekulasjon eller kjøp og salg av verdipapirer like hyppig som menn. Og historien viser at den mer stabile og langsiktige investeringstilnærmingen lønner seg.

To uavhengige studier som viser at kvinner får meravkastning sammenlignet med menn, over hhv tre år (Warwick Business School) og ti år (Fidelity).

Historisk avkastning er ingen garanti for fremtidig avkastning. Pengene du investerer i et fond kan både øke og synke i verdi, og det er ikke garantert at du får tilbake hele det investerte beløp. Framtidig avkastning vil blant annet avhenge av markedsutviklingen, forvalters dyktighet, verdipapirfondets risiko, samt forvaltningskostnader. Merk at et fond med risikonivå 5-7 oppgitt i fondets KID, kan variere mye i verdi på grunn av fondets sammensetning og forvaltningsmetodikk. Avkastningen kan bli negativ som følge av kurstap.

Handelsbanken har besluttet å trekke seg ut av olje- og gassektoren i forvaltningen, det vil kunne påvirke avkastningen. Merk at Handelsbanken Fonder AB kan beslutte å avslutte ordningene som er gjort for markedsføring av fond i Norge.

Les mer om sparing, likestilt sparing og fondssparing på Handelsbankens nettsider: