Resesjonen kommer

Vi i Handelsbankens makroteam er ute med vår halvårlige konjunkturrapport, og det er ingen tvil om at det globale bakteppet har mørknet betydelig siden vår forrige rapport i mai. Ser vi fremover, forventer vi ikke lenger en pen og pyntelig nedkjøling av den økonomiske aktiviteten.

Publisert 21.09.22

I Europa er situasjonen mest alvorlig, ikke minst som følge av at naturgassleveransene fra Russland er stengt av. Riktignok er Europa godt i rute med å fylle opp gasslagrene. Men disse antas å ikke rekke mer enn to til tre måneder gjennom vinteren, betinget av også forholdsvis normale temperaturer.

Selv om vi skulle unngå et verst tenkelig utfall for den kommende og energikrevende vinteren, bidrar dagens energispareordninger, og ikke minst risikoen for fremtidige strømbrudd og tøff rasjonering, til å påvirke atferden til både husholdninger og bedrifter allerede nå. Fremover ser vi for oss mer forsiktighetsmotivert sparing, og dermed lavere forbruk, samtidig som bedriftene begrenser sine investeringsplaner.

Risiko for at inflasjonen biter seg fast

Samtidig kjemper sentralbankene enn innbitt kamp mot den høye inflasjonen. Mye tyder nå på en økende risiko for at inflasjonen biter seg fast, ikke minst ettersom flere forutsetninger for lønns- og prisspiraler er på plass i avanserte økonomier. I USA er nok denne spiralen i gang allerede.

Det er imidlertid noen faktorer som kan tyde på at totalinflasjonen er i ferd med å runde toppen. Svakere global vekst har sørget for prisnedgang for enkelte råvarer, særlig olje. Og tilbakemeldingene fra industrien er at de verste forstyrrelsene gjennom verdikjedene er i ferd med å slippe stadig mer av taket. Men dette vil nok et godt stykke på vei motvirkes av et sterkt underliggende prispress, som nettopp vil kunne bidra til fortsatt høy kjerneinflasjon.

Ventere raskere oppgang i styringsrentene

Gjentatte inflasjonsoverraskelser, og ikke minst styrkede drivkrefter bak prisoppgangen, gjør at vi nå venter raskere oppgang i styringsrentene, og dessuten høyere toppnivåer i 2023, enn hva vi gjorde i vår Konjunkturrapport i mai. Sentralbankenes vilje til å ‘knuse’ inflasjonen virker urokkelig.Vi antar nå at den amerikanske sentralbanken vil fortsette å heve styringsrenten til intervallet 4,00-4,25 prosent i løpet av første kvartal neste år. Den felleseuropeiske sentralbanken er ventet å heve innskuddsrenten til 2 prosent innen dette året er omme.

En fortsatt rask oppgang i styringsrentene, kombinert med et videre og inflasjonsdrevet fall i realinntektene, vil – til tross for økt akkumulasjon av sparemidler under pandemien, raskt kunne svekke den økonomiske aktiviteten. Disse kreftene vil trolig være sterke nok til å forårsake negativ kvartalsvis vekst i BNP fremover. Eurosonen er trolig på vei inn i resesjon allerede. I USA er husholdningenes akkumulerte buffere større enn i eurosonen. Dette vil kunne utsette, men neppe avverge, resesjonen.

Norges Bank går hardt til verks

Norsk økonomi befinner seg for tiden i en markert høykonjunktur. Arbeidsledigheten, slik den registreres av NAV, har ikke bare falt videre. Den har nå tangert de laveste nivåene vi har sett gjennom denne tidsseriens historie. Samtidig har yrkesdeltagelsen tatt seg kraftig opp, og langt oversteget den fallende, demografiske trenden.

Kombinasjonen av lav arbeidsledighet og høy yrkesdeltagelse, innebærer at sysselsettingsandelen nå er på nivåer vi kun ser under markerte høykonjunkturer i norsk økonomi. Dette bidrar også til et sterkt underliggende prispress i norsk økonomi.

Kjerneinflasjonen har tatt seg markert opp, og ligger nå langt over målet til Norges Bank. Deler av denne oppgangen må nettopp ses i sammenheng med det sterke kapasitetspresset i norsk økonomi. Pris- og lønnsforventningene blant partene i arbeidslivet har også akselerert videre; nettopp en utvikling Norges Bank har advart mot.

Riktignok venter bedriftene lavere vekst i utsalgsprisene fremover, noe som tyder på at kjerneinflasjonen vil avta det neste året. Men gitt den sterke kostnadsutviklingen som følger av situasjonen i arbeidsmarkedet, er det fortsatt langt ned igjen til Norges Banks inflasjonsmål. Som vi omtaler i avsnittet under, er det nå klare utsikter til at også norsk økonomi vil bevege seg inn i en resesjon.

Prioriterer kampen mot inflasjonen

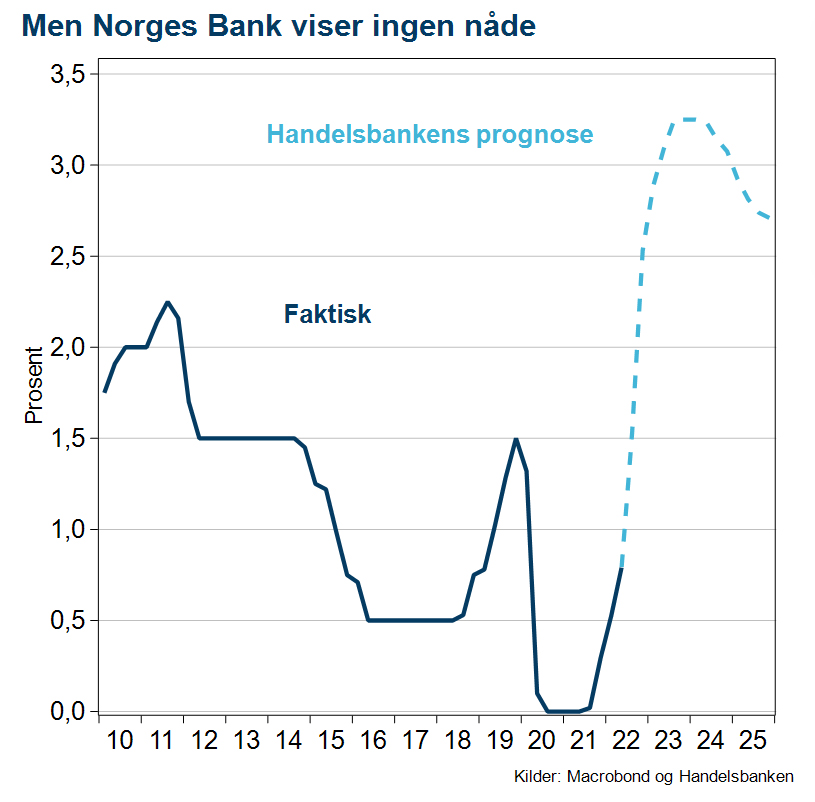

Men dette er dels et resultat av en villet politikk. Norges Bank prioriterer kampen mot inflasjonen, og det vil nettopp gå på bekostning av veksten fremover. Dette betyr igjen at styringsrenten er ytterligere på vei opp.

Vi tror at styringsrenten settes videre opp til 2,75 prosent innen utgangen av dette året, og deretter ser vi for oss at renten når en topp på 3,25 prosent innen sommeren neste år. Videre fremover ser vi for oss at renten blir liggende på nettopp dette nivået i overskuelig fremtid.

Dette er godt over et såkalt nøytralt nivå, men det er trolig det rentenivået som trengs for å bringe etterspørselen i økonomien mer i balanse med produksjonskapasiteten. Dette er igjen en viktig forutsetning for å få dempet inflasjonspresset i norsk økonomi.

Hard vinter i vente for husholdningene

Det er all grunn til å ta Norges Bank på alvor når de sier at det er behov for markert høyere rente i norsk økonomi. Hensikten er nettopp å bremse aktiviteten, og dette innebærer noen klare kostnader.

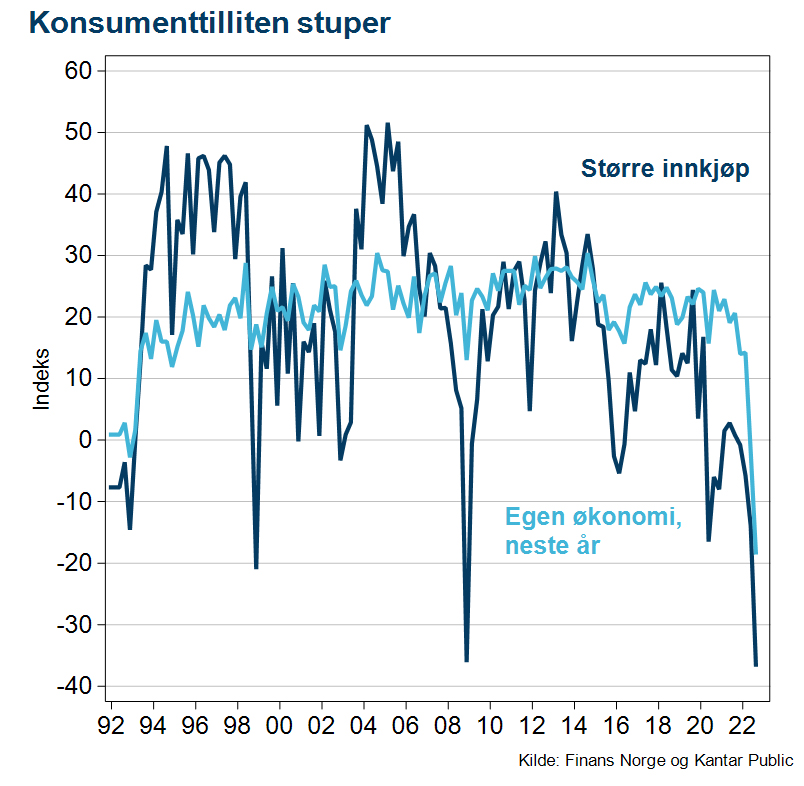

Konsumenttilliten har stupt i det siste. Ifølge den siste målingen fra Finans Norge og Kantar Public, har husholdningenes syn på egen økonomi (for de neste året), falt til tidenes laveste nivå. Vi ser også at planene om større innkjøp fremover har falt til et nivå som tangerer bunnpunktet fra under finanskrisen. Riktignok har norske husholdninger akkumulert høy sparing under pandemien. I teorien kan dette fungere som en buffer mot både høy inflasjon og stadig stigende renter.

Men vi ser samtidig at husholdningenes spareplaner ligger fast på høye nivåer. Det tyder på at konsumet heller vil rammes av den pågående nedgangen i disponible realinntekter. Inntektene svekkes nå raskt av både høy inflasjon og stigende renter, og samtidig ser vi også at bedriftene raskt nedjusterer sine ansettelsesplaner fremover.

Ifølge kontaktbedriftene i Norges Banks regionale nettverk, vil aktiviteten i norsk økonomi kunne falle noe de neste seks månedene. Dette er et klart resesjonsvarsel, og vi ser for oss at årsveksten i Fastlands-BNP vil bli av det heller magre slaget fremover.

Trolig vil arbeidsledigheten begynne å stige i løpet av denne høsten, for deretter å fortsette å ta seg opp gjennom hele prognoseperioden. Når det er sagt, er vi likevel tilbakeholdne med å spå en markert resesjon i norsk økonomi. Fortrinnsvis fordi petroleumsinvesteringene vil få et nytt og betydelig oppsving gjennom 2023-24. Men husholdningene vil utvilsomt få det tøffere fremover. Kanskje har nedgangen i det private forbruket allerede startet? De siste nasjonalregnskapstallene viste i hvert fall en litt bekymringsfull nedgang i husholdningenes forbruk av både varer og tjenester.

I sin årstale i februar 2016, lånte daværende sentralbanksjef et kjent sitat fra Game of Thrones: «Nå kommer vinteren.» Mon tro om ikke nåværende sentralbanksjef, Ida Wolden Bache, vil få anledning til å gjenta det samme budskapet. Og det i god tid før snøen begynner å lave ned.Marius Gonsholt Hov