Balanserte signaler fra Federal Reserve demper volatiliteten i markedene

Siden midten av juli har lange markedsrenter krøpet oppover, til tross for at Delta-varianten fremdeles bidrar til usikkerhet rundt styrken på det globale økonomiske oppsvinget. Volatiliteten på langsiktig inflasjon i USA har avtatt, samtidig som inflasjonsnivået på lengre sikt er tett på målsettingen til den amerikanske sentralbanken (Fed). I våre oppdaterte prognoser for norske lange renter ser vi for oss at renteoppgangen vender tilbake i høst og inn i neste år. Deretter vil oppgangen bremse gradvis opp mot slutten av prognosehorisonten i 2023.

Publisert 2. sep. 2021

De siste signalene fra den amerikanske sentralbanken peker nå mot at en nedtrapping av verdipapirkjøpene, som ble iverksatt for å dempe de negative markedsutslagene fra pandemien, kan starte allerede i år. Men, betingelsene er da at det ikke kommer nye nedsideoverraskelser fra bl.a. Delta-varianten og at arbeidsmarkedet fortsetter å bedre seg i tråd med forventningene. Hvor lenge nedtrappingen vil vare er foreløpig ikke kommunisert, men «guidingen» fra Fed peker mot at man vil først avslutte verdipapirkjøpene, før den fremtidige utviklingen i styringsrenten blir det dominerende temaet. I markedene har man i en lengre periode sett for seg at den amerikanske styringsrenten kan bli satt opp mot slutten av neste år, og det er dermed naturlig å se for seg at verdipapirkjøpene vil være avsluttet i god tid før den tid.

Indikerer at hevingen nærmer seg

I Norge har forventningene til startpunktet for normaliseringen av styringsrenten ligget relativt stabilt siden påske. Forventningene til to rentehevinger i september og desember virker fremdeles overveiende sannsynlig. Prisingen i pengemarkedet indikerer også at den første rentehevingen nærmer seg; tremånders Nibor har mer enn doblet seg siden det rekordlave nivået på 19 basispunkter i juni. Vår forventning er at tremåneders-renten stiger til 0,60 prosent i september, og at pengemarkedsrenten i desember har krøpet ytterligere opp, til 0,85 prosent.

Nedjustert forventningene

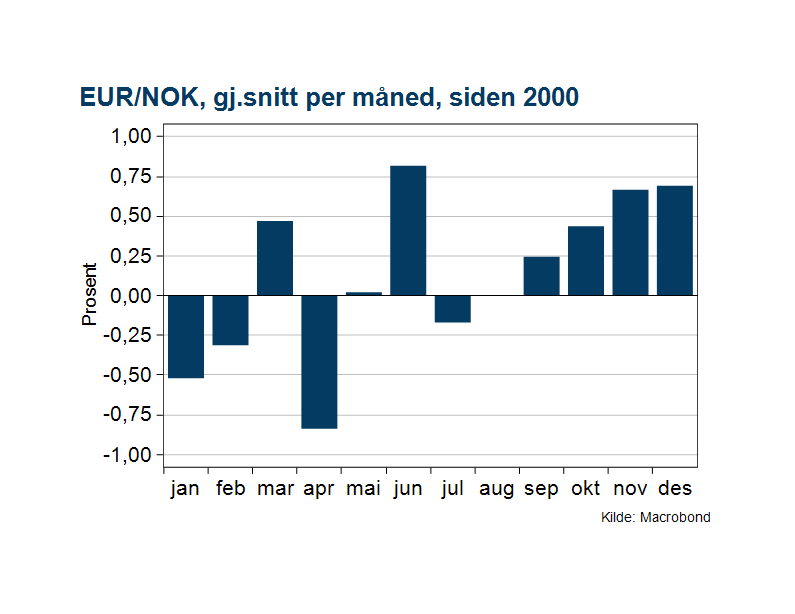

Siden forrige prognoseoppdatering i april har vi justert ned våre forventninger til nivået på krona mot euroen i hele prognosehorisonten, som strekker seg ut 2023. I juni-utgaven av Makrovinduet trakk vi særlig frem to negative faktorer for krona; avtakende forventninger til styrken på det globale oppsvinget og en nedtrapping av verdipapirkjøp fra sentralbanker (Fed), noe som endrer tilførselen av likviditet til markedene. En effekt av mindre likviditetstilførsel til markedene kan være at risikoappetitten blant investorer potensielt kan svinge mer, og dermed dempe appetitten på norske kroner. På den annen side ser vi for oss at to rentehevinger fra Norges Bank i løpet av de neste fire månedene vil dempe den største nedsiderisikoen for krona. Samtidig er det verdt å trekke frem at krona i gjennomsnitt de siste 20 årene har svekket seg i de resterende månedene av året. Mot slutten av året ser vi for oss et nivå på 10,45 mot euro, mens i slutten av prognosehorisonten venter vi et nivå rundt 10 blank.