Tidligere og flere rentehevinger et signal om sterkere enn ventet økonomisk oppsving

Når 2. kvartal nå nærmer seg slutten, har 2021 så langt vært preget av nye toppnoteringer på globale aksjeindekser, og den høyeste konsumprisveksten i USA på mange år. Samtidig har lange amerikanske markedsrenter falt tilbake etter en bratt oppgang i årets 1. kvartal.

Publisert 23. juni 2021

Nedgangen i amerikanske lange markedsrenter har kommet på tross av forventninger om sterk økonomisk vekst de neste årene, samt at den amerikanske sentralbanken på juni-møtet varslet to rentehevinger i løpet av 2023, mot null hevinger i mars. I rentemarkedene er det til sammenligning priset inn en overveiende sannsynlighet for at den første rentehevingen fra Fed kan komme allerede mot slutten av neste år.

Sterkt signal om at vurderingen av utsiktene har bedret seg

Oppgangen i aksjemarkedene siden mars i fjor har som kjent vært understøttet av god likviditet (verdipapirkjøp fra sentralbanker), lave realrenter og ekspansiv finanspolitikk. I sum har disse ekspansive tiltakene bidratt til et godt utgangspunkt for et kraftfullt oppsving i den globale økonomien, i takt med at smitteverntiltak skaleres ned og løfter den økonomiske veksten. Mens det sykliske oppsvinget nå ser ut til å ha fått et solid fotfeste blant mange av våre handelspartnere, har også den kraftige prisveksten ført til økt usikkerhet rundt den fremtidige rentesettingen. Den sterke prisveksten i USA er mest sannsynlig av forbigående karakter, ifølge den amerikanske sentralbanken. Men, at den amerikanske sentralbanken på juni-møtet endret kommunikasjonen til markedene om at man nå vil vurdere verdipapirkjøpsprogrammet (tidspunkt og profil for nedtrapping) og tidligere renteheving, er et sterkt signal om at vurderingen av de økonomiske utsiktene har bedret seg, og at nedsiderisikoen fra pandemien har blitt mindre. Den brede styrkingen av den amerikanske dollaren i etterkant av rentemøtet peker også mot at markedsaktørene ble overrasket over tidspunktet for endringen i kommunikasjonen fra Fed.

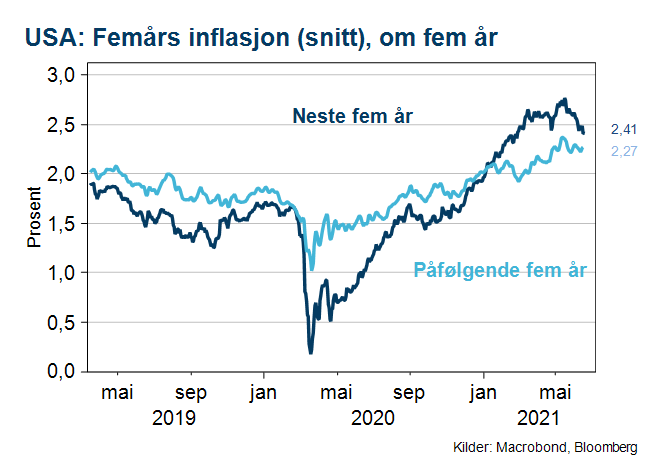

Nedgangen i de lange amerikanske markedsrentene de siste ukene skyldes delvis mindre frykt for at veksten i inflasjonen får fotfeste på et høyere nivå. Estimerte terminpremier har dermed tatt seg ned til lavere nivåer enn i mars. Mens inflasjonsforventninger har stått bak mye av variasjonen i amerikanske lange renter, har tilsvarende løpetider i norske statsrenter vært preget av en mer sideveis utvikling. Dette har trolig sammenheng med at inflasjonsforventningene i Norge er godt forankret, samtidig som forventningene til utviklingen i den norske styringsrenten har endret seg lite i inneværende kvartal.

Prisingen i rentemarkedet har pekt mot heving i desember

I Norge har forventningene til startpunktet for normaliseringen av styringsrenten ligget relativt stabilt siden april; med en lik eller overveiende sannsynlighet for renteheving ved september-møtet. Prisingen i rentemarkedet har også over en lengre periode pekt mot en høy sannsynlighet for at den neste rentehevingen kommer i desember. Den norske pengemarkedsrenten har falt ytterligere 18 basispunkter dette kvartalet, mens forventningene til tremåneders Nibor på ett til to-års horisont må også sies å ha vært relativt stabile i denne perioden. Markedsprisingen indikerer nå en liten sannsynlighet for at styringsrenten kan bli satt opp til 1,25 prosent ved utløpet av neste år, samtidig er ikke dette utfallet priset helt inn før i løpet av sommeren 2023. Ved utløpet av 2024 signaliserer Norges Bank en styringsrente på 1,75 prosent, mens prisingen i terminmarkedet for norske renter indikerer et nivå på 1,50 prosent.

Råvarevalutaer har svekket seg

Siden mai har den positive effekten av økte råvarepriser på tradisjonelle råvarevalutaer avtatt. Til tross for en sterk utvikling i bytteforholdet til mange økonomier, har disse valutaene – inkludert norske kroner – svekket seg. Den reduserte effekten skyldes trolig at markedsaktørene i stor grad allerede har diskontert inn det sykliske oppsvinget i den globale økonomien som ligger foran oss. En annen faktor som også kan innebære motvind for sykliske valutaer er forventninger til likviditeten i finansmarkedene. En fremtidig nedtrapping av verdipapirkjøp fra de store sentralbankene (Fed og ESB) vil trolig bidra til å dempe risikoappetitten blant markedsaktørene, og for å oppveie for dette, må andre faktorer endre seg i positiv retning. Vår forventning til utviklingen i norske kroner mot den felleseuropeiske valutaen innebærer en styrking av krona til 9,95-nivået ved utgangen av 2021.