– Norsk oljealder er over og glansdagene er passert

Den norske kronen vil forbli svak, tror Handelsbankens sjeføkonom Kari Due-Andresen. Utenlandske varer og utenlandsreiser blir dyrere enn vi har vært vant til. – Den norske oljealderen er over og glansdagene er passert. Vi må venne oss til det nye nivået, sier hun.

28. august 2020

Norsk økonomi har bedret seg raskere enn makroøkonomene ventet og de mest alvorlige scenarioene de fryktet i april har heldigvis ikke slått til. Arbeidsledigheten er fortsatt på høye nivåer og det vil trolig ta flere år før ledighetstallene er tilbake til nivåene før krisen. Selv om det er stor usikkerhet om smitteutviklingen i høst, er makroøkonomene klare på to ting:

Oljen er ikke lenger en vekstdriver i norsk økonomi, og kronekursen skal ikke tilbake på gamle nivåer. Mange har blitt vant med å ha med seg en relativt sterk norsk krone i kofferten på ferieturer til utlandet. Den tiden er forbi.

– I mange år har vi tenkt på ti kroner mot euro som en svak kronekurs – det er nok ikke tilfelle fremover. Det er et nivå vi må venne oss til.Kari Due-Andresen

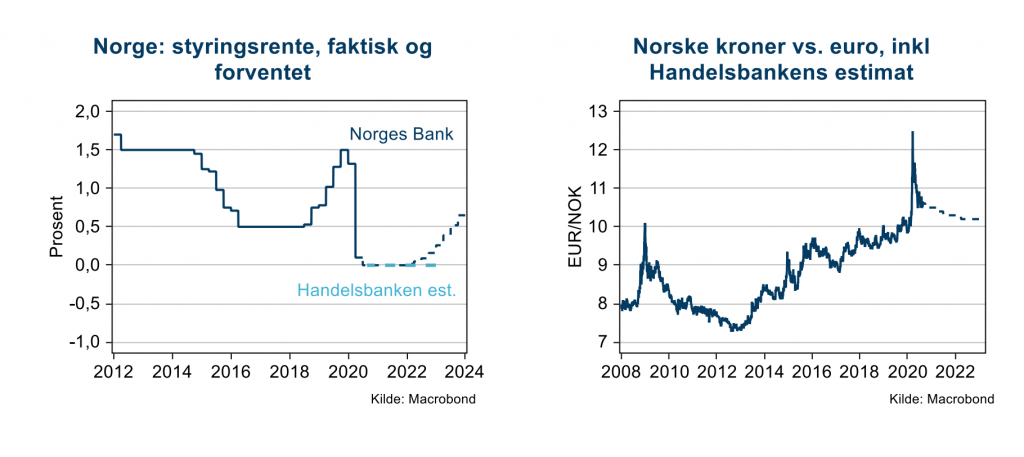

Den norske kronen har tradisjonelt vært tett knyttet til oljeprisen. Due-Andresen sier at vi i det store kan slå fast at norsk oljealder er over, eller i alle fall at glansdagene er bak oss – og det påvirker kronekursen. I prognosene ligger norsk krone på 10.50 mot euro de neste 3-6 månedene. Deretter skal den langsomt ned mot 10.20 i 2022.

Oljen er ikke lenger vekstmotor

Til tross for sommerens mye omtalte skattepakke for olje- og gassindustrien, mener makroøkonomene at oljeinvesteringene skal ned.

– Oljeinvesteringene ble «skadet» av at oljeprisen falt sammen med korona-utbruddet. Men selv om korona-krisen passerer, og til tross for skattepakken oljeselskapene fikk i sommer, så er den lange trenden at oljeinvesteringene blir lavere framover. Dette er en vekstmotor som ikke lenger bidrar til norsk økonomi slik det gjorde før, sier Due-Andresen.

Dette er en vekstmotor som ikke lenger bidrar til norsk økonomi slik det gjorde før.Kari Due-Andresen om fallende oljeinvesteringer

Økt risiko for høyere boliglånsrente

Etter at Norges Bank i vår kuttet styringsrenten til null har aktiviteten i boligmarkedet vært unormalt høy. I en normalsituasjon vil det kunne indikere at renten etter hvert skal opp. Due-Andresen tror likevel styringsrenten skal ligge i ro til utgangen av 2022.

– Vi har varslet at boligmarkedet utgjør en risiko. Det kan bidra til at rentene blir satt opp tidligere, men vi har også en ny smitteoppblomstring som vi ikke har helt kontroll på hvordan vil utvikle seg fremover. Det er et forhold som kan dempe gjeninnhentingen mer enn det vi og sentralbanken nå venter. Det trekker ned og derfor tror vi utsiktene er ganske balansert, sier hun.

Berg- og dalbane

I makrorapporten sammenligner de dagens økonomiske situasjon med en berg- og dalbane.

– Vi har fått et historisk stort fall i økonomisk aktivitet, og så har det gått bratt opp igjen etter at man åpnet opp. Likevel er det lang vei opp. Vi tror at denne smitteoppblomstringen som vi nå ser kanskje er noe vi må leve med stedvis og tidvis fremover. Utviklingen vil bære preg av oppoverbakker og nedoverbakker som vi ikke har helt kontroll på i tiden som kommer, sier hun.