Invertert rentekurve i USA legger så langt ingen større demper på risikoappetitten

Den toneangivende amerikanske aksjeindeksen S&P 500 har steget om lag 9 prosent siden det siste bunnpunktet den 8. mars. Indeksen er dermed knappe 5 prosent lavere enn toppnoteringen ved inngangen av året.

Publisert 04.04.22

Risikoaversjonen knyttet til krigen i Ukraina er fremdeles høy, men har ikke tiltatt til tross for økte sanksjoner mot Russland, som trolig vil fortsette å bidra til store svingninger i finansmarkedene.

Forventningene til en bratt oppgang i amerikanske styringsrenter har derimot tiltatt. Oppgangen i korte renteforventninger for å demme opp for mer langvarig inflasjonspress, har brakt rentene på korte statsobligasjoner til over nivået på statsobligasjoner med lengre løpetider (invertert rentekurve). Til tross for at en negativ avkastningskurve i manges øyne er et forvarsel om en forestående resesjon, ser det ikke ut til å dempe risikoappetitten i aksjemarkedene, særlig ikke på kort sikt.

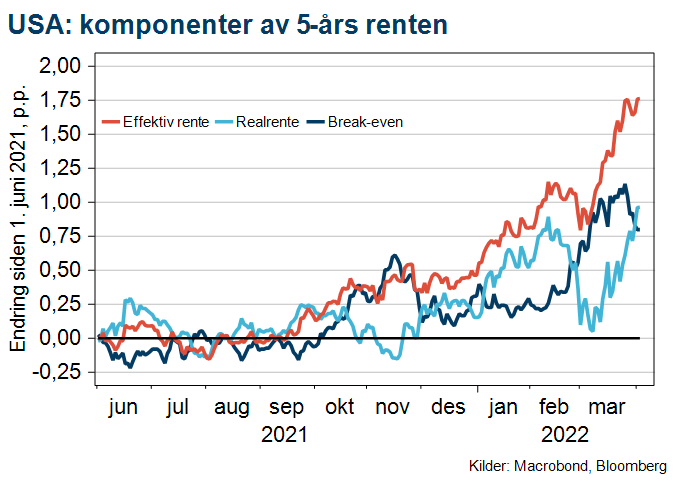

Markert byks for markedsrenter

De lange norske markedsrentene har i likhet med USD-renter (se figur) gjort et markert byks opp i mars måned. Blant fellesnevnere som kan nevnes, og som kan bidra til å forklare paralleloppgangen, er utsikter til mer vedvarende høy inflasjon samtidig som risikobildet for den økonomiske veksten på lengre sikt har økt på nedsiden. At lange norske markedsrenter er lavere desto lenger ut på rentekurven vi beveger oss understreker nettopp usikkerheten i markedene knyttet til nivået på langsiktig vekst.

I Norge har markedsforventningene til nivået for styringsrenten de neste 5 årene steget med i overkant av 0,5 prosentpoeng sammenlignet med gjennomsnittet i februar. For de neste tre årene har nivået flyttet seg opp med et helt prosentpoeng sammenlignet med gjennomsnittet i januar. Oppgangen i forventningene til det norske rentenivået kan ses i sammenheng med en re-prising av forventningene til internasjonale styringsrenter; som en direkte konsekvens av den kraftige oppgangen i inflasjonen i vestlige land.

Vil selge 2 milliarder norske kroner hver dag

Styrkingen av den norske krona de siste månedene er trolig i stor grad knyttet til utviklingen i energiprisene. Høyere oljepris, og særlig gassprisen som har mer enn femdoblet seg siden starten av fjoråret har resultert i store inntekter til den norske staten i form av skatteinnbetalinger fra operatørene på norsk sokkel. Dette innebærer store vekslinger fra utenlandsk valuta til norske kroner. I slutten av forrige uke varslet imidlertid Norges Bank at de på vegne av Staten hver dag i april vil selge 2 milliarder norske kroner og kjøpe valuta for overføring til oljefondet. Bakgrunnen for kronesalgene til Norges Bank er at skatteinntektene i norske kroner vil bli høyere enn underskuddet på det oljekorrigerte statsbudsjettet. Dermed vil det bli det bli mer balanse i forholdet mellom tilbud og etterspørsel av norske kroner i valutamarkedet enn det vi har hatt i årets første kvartal.

Svak styrking av krona

På sikt så venter vi at krona kan styrke seg mot den felleseuropeiske valutaen. Dette synet er imidlertid betinget på at aktørene i valutamarkedet legger økt vekt på at den norske krona er en råvarevaluta – og at det på mellomlang sikt, i det relative bildet rundt den mer usikre situasjonen i energimarkedene, vil understøtte styrken på norske kroner.

Utover sommeren og høsten kan kronesalgene fra Norges Bank imidlertid bli større og føre til et depresieringspress på krona. Kombinert med et større fall i olje- og gassprisene vil krona bli mer sårbar. En slik utvikling kan bidra til at krona kan svekke seg tilsvarende styrkingen så langt i år.

Vårt hovedscenario er likefullt en svak styrking av krona fra dagens nivåer mot årets slutt; nærmere bestemt til et nivå rett i overkant av 9,5 mot euroen.