Normalisering av økonomier trekker i retning av høyere renter

Starten på 2021 har i likhet med avslutningen av fjoråret vært preget av optimisme i markedene. Til tross for høye smittetall og økt smittevern i flere land, har forventningene til effektive vaksineprogram de neste månedene gitt håp om en normalisering av økonomier, fortrinnsvis fra sommeren.

26. januar 2021

Forventninger om et snarlig oppsving har også blitt understøttet av tydelige signaler fra myndigheter og sentralbanker om at både finans- og pengepolitikken vil bidra til at kjøpekraften til husholdningene og bedrifter blir holdt oppe. De toneangivende amerikanske aksjeindeksene har steget til nye rekordnoteringer, samtidig som lange markedsrenter har økt. Oljeprisen har krøpet opp til nivåer sist sett i mars 2020. Oljeprisen har ikke steget kun på forventninger om en normalisering av etterspørselen, men også som en konsekvens av nye planlagte kutt i produksjonen (Saudi Arabia) de neste månedene.

Den positive utviklingen i aksjemarkedene har så langt vært sterkest i Asia-regionen, og i fremvoksende markeder. Oppgangen skyldes blant annet at den økonomiske gjeninnhentingen har vært sterkest her, men også gunstige finansielle forhold (lave kredittpåslag) bidrar i positiv retning. En handelsavtale for varer mellom Storbritannia og EU kom også på plass mot slutten av fjoråret, og bidro til å fjerne usikkerheten i markedene knyttet til en såkalt «hard brexit».

Finanspolitiske tiltak

Demokratene i USA la tidligere denne måneden frem forslag om en ny økonomisk støttepakke på USD 1 900 mrd. for å holde etterspørselen i økonomien oppe. Det er også forventninger om flere finanspolitiske tiltak fra Demokratene i løpet av de neste månedene. At markedsaktørene ser for seg at tiltakene vil bidra til et økonomisk oppsving har i særlig grad gjort seg gjeldende for aksjekursene for små og mellomstore selskaper, som i stor grad gjenspeiler forventninger til utviklingen i økonomien i sin helhet.

Høyere inflasjonsforventninger

Den økte pengebruken over offentlige budsjetter har også medført økt press opp på lange renter. Økt tilbud av statsobligasjoner for å finansiere budsjettunderskuddene i mange land har resultert i prisfall med tilhørende renteoppgang. I USA har den tiårige renten på statsobligasjoner steget med 15 basispunkter siden tidlig i januar. Mesteparten av renteoppgangen skyldes at inflasjonsforventningene i løpet av de neste ti årene har steget til det høyeste nivået siden 2018. Vår forventning er at internasjonale lange renter vil stige ytterligere i løpet av 2021 og 2022. Mesteparten av renteoppgangen i lange renter ser vi for oss kommer i inneværende år, og som et resultat av normaliseringen av økonomier.

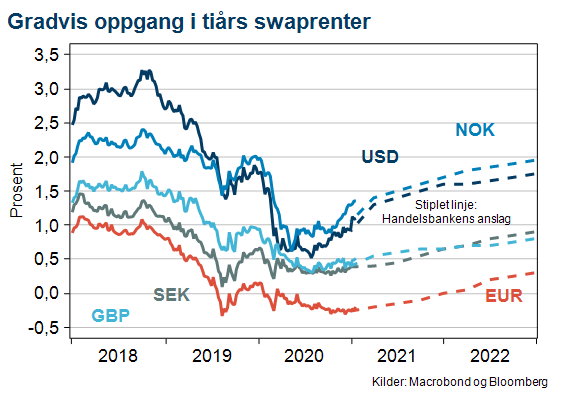

Forventer to rentehevinger neste år

Våre oppdaterte prognoser for norske renter innebærer at den norske styringsrenten blir satt opp to ganger til 0,50 prosent først i løpet av neste år. Skulle vi få rett vil tremåneders Nibor krype opp til i underkant av én prosent (0,90) i løpet av prognosehorisonten ut 2022.

Forventninger om at Norges Bank vil heve den norske styringsrenten opp til én prosent innen utgangen av 2023, samt oppgangen i internasjonale renter, har bidratt til høyere norske lange renter. Vi ser for oss at den norske tiårige swaprenten stiger til 1,70 prosent ved utløpet av 2021, og videre opp til 1,95 prosent innen utgangen av neste år.

Tror dollaren vil styrke seg noe

Den amerikanske dollaren svekket seg gjennom store deler av fjoråret etter en markert styrking som følge av usikkerheten knyttet til pandemien i mars i fjor. Dollarsvekkelsen kan ses i sammenheng med en svært ekspansiv penge- og finanspolitikk i USA, også i relativ forstand. Vi ser for oss at den amerikanske dollaren vil kunne styrke seg noe mot den felleseuropeiske valutaen i inneværende år.

Bakgrunnen for vårt syn er at markedsaktørene i økende grad vil forvente at den amerikanske sentralbanken vil være først ute blant de store sentralbankene med å skalere ned den ekspansive pengepolitikken via reduserte verdipapirkjøp. Vår forventning til utviklingen i den norske krona mot euroen er også positiv; vår prognose innebærer en styrking til 10,20-nivået mot sommeren neste år. Vårt positive kronesyn mot den felleseuropeiske valutaen er i stor grad basert på at Norges Bank trolig vil bli den første sentralbanken som setter opp styringsrenten.