Mer sårbart territorium

Med den svakere kronekursen vi har fått siden nyttår er vi allerede inne i et mer sårbart territorium for enda høyere volatilitet i det norske rente- og valutamarkedet. Den umiddelbare oppblussingen av uroen i banksektoren i USA, med smitteeffekter til Europa, har senket nivået på internasjonale renter tilbake til under gjennomsnittet i desember. I aksjemarkedene har volatiliteten også økt, men til langt unna pandeminivå. Forskjellen mellom utviklingen i norske og internasjonale renter har likevel vært påfallende stor siden i fjor sommer.

Publisert 17.03.23

Risikoappetitten i finansmarkedene har brått forverret seg og avtrykket i det globale rentenivået har vært uvanlig stort. Bevegelsene i rentemarkedene har vært på linje med utbruddet av pandemien i 2020. Ikke bare har rentetoppen flyttet seg ned med inntil ett prosentpoeng, men også forventningene til fremtidige rentekutt har blitt vesentlig fremskyndet.

I USA er helningen langs hele rentekurven (fra 3 måneder til 10 år) invertert, noe som igjen kan tolkes som at rentetoppen er nært forestående og at rentenivået er ventet å falle i takt med at inflasjonen tar seg ned mot målsettingen på rundt 2 prosent. Den finansielle uroen som nå har oppstått kan også ha bidratt til at resesjonsrisikoen i den amerikanske økonomien nå har økt.

Forsiktig med å konkludere

Vi skal likevel være forsiktig med å konkludere med at det er hovedsakelig forventninger til utviklingen i fremtidige styringsrenter som ligger innbakt i dagens kurver; det er trolig også et betydelig innslag av økt risikoaversjon sammen med nedlukking av renteposisjoner for en videre oppgang i rentenivået. I dette ligger det også en påminnelse om at skulle den finansielle uroen avta nesten like fort som den startet, vil det på nytt melde seg en oppsiderisiko i rentenivået hvis inflasjonen biter seg mer fast enn ventet.

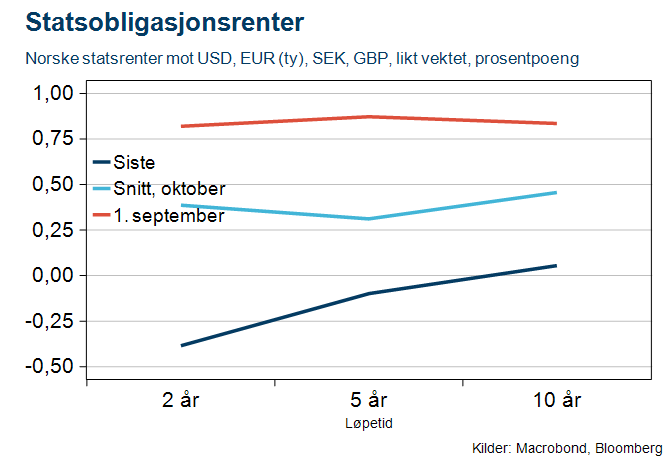

Nivået på lange norske markedsrenter har også tatt seg markert ned. Forskjellen mellom utviklingen i norske og internasjonale renter har likevel vært påfallende stor siden i fjor sommer. Mens nivået på internasjonale renter har tatt seg markert opp, har norske renter falt. Siden i fjor høst har da også energiprisene falt sammenhengende. Gassprisene har som kjent falt mest, men også oljeprisen har vært tynget av det usikre økonomiske og geopolitiske bakteppet i den globale økonomien.

Ikke skjedd siden 2005

Det har dermed oppstått en situasjon i rentemarkedene hvor den norske terminstrukturen ligger under den internasjonale. Vi må tilbake til en kortere periode i 2005 hvor tilsvarende var tilfelle. En hypotese på det relativt lave rentenivået kan være at vi er allerede inne i et nytt regime hvor norske renter målt mot et gjennomsnitt av utenlandske renter ikke normalt skal være høyere slik som det i all hovedsak har vært de siste 20 årene.

Den negative rentedifferansen mot våre største handelspartnere har medført en uvanlig stor svekkelse av den norske kronen siden nyttår. Bakteppet er som beskrevet i forrige avsnitt at markedsaktører ikke venter at Norges Bank vil følge et høyere internasjonalt rentenivå en til en. At Norges Bank legger høy vekt på fleksibel inflasjonsstyring kom tydelig til syne i siste Pengepolitiske rapport i desember.

Inflasjonen kom ikke ned til 2 prosent-målet på mellomlang sikt. Svekkelsen av den norske kronen er derfor trolig et resultat av en relativt mer forsiktig Norges Bank samtidig som energiprisene faller. Så lenge denne tilpasningen skjer gjennom en kontrollert svekkelse av krona vil dette trolig være innenfor det som aksepteres av Norges Bank, som åpenbart driver fleksibel inflasjonsstyring.

Skifter hurtig

Men; temaer i valutamarkedene skifter hurtig, og en videre svekkelse av krona fra dagens nivåer vil kunne sette den norske kronen på radaren for sårbare valutaer hvor Norges Bank vil måtte sette renten høyere for å motvirke et større fall i kronekursen. Dette for å motvirke finansielle ubalanser. Et annet virkemiddel vil være direkte intervensjon i valutamarkedet, men også det kan utvikle seg til en spillsituasjon hvor finansielle ubalanser skyter i været.

Så langt har uroen i bankmarkedet dreid seg om internasjonale banker. Med den svakere kronekursen vi har fått siden nyttår, er vi allerede inne i et mer sårbart klima for ytterligere volatilitet i det norske rente- og valutamarkedet.