Geopolitisk usikkerhet øker risikoaversjonen i de finansielle markedene

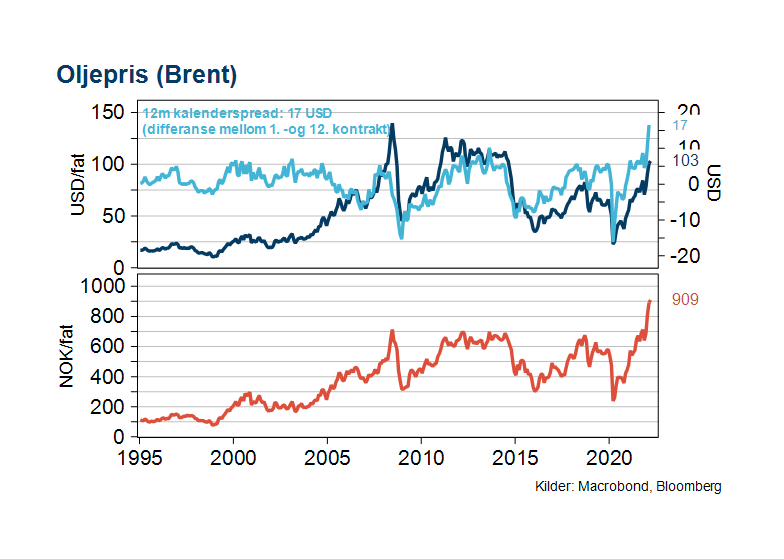

Dempet risikoappetitt i markedene på bakgrunn av økte realrenter har blitt erstattet av økt risikoaversjon som følge av Russlands invasjon av Ukraina. På de toneangivende aksjebørsene i USA og i Europa er det kun energisektoren som kan vise til positiv avkastning så langt i år. Bakteppet for den sterke utviklingen i energisektoren har vært stigende olje- og gasspriser som følge av gjenåpninger av økonomier fra pandemien, i et energimarked som i utgangspunktet har vært ansett som stramt, særlig på kort sikt.

Publisert 1. mars 2022

Vestens sanksjoner mot Russland har bidratt til å forsterke prisoppgangen ettersom tilbudssiden av olje- og gass etter alt å dømme blir ytterligere strammet til på kort sikt – men også økt usikkerhet rundt energitilførselen til Europa på mellomlang sikt. Konsekvensen av denne usikkerheten vil trolig bli økt volatilitet i energipriser. Dette vil igjen påvirke markedenes prising av inflasjonsrisiko – i retning av økte inflasjonspremier. Økte svingninger av inflasjonskomponenten i markedsrentene – kombinert med økte inflasjonspremier – vil dermed kunne løfte nivået på markedsrentene samtidig som volatiliteten øker. Ettersom prisingen av finansielle aktiva i stor grad er tuftet på nivå og endringer i markedsrentene, vil også verdsettelsen av finansielle aktiva kunne bli mer påvirket av variasjoner i rentenivået sammenlignet med de siste årene.

Størst usikkerhet i 2. halvår

I Norge har markedsforventningene til nivået for styringsrenten falt som følge av den geopolitiske usikre situasjonen. Forventningene til nivået for styringsrenten ved utløpet av 2022 har i løpet av februar måned likevel krøpet videre opp, til over 1,50 prosent. Det er også diskontert inn en ikke ubetydelig sannsynlighet for at nøkkelrenten kan bli satt opp til 1,50 prosent allerede i september. Det ser dermed ut til at usikkerheten knyttet til nivået til den norske styringsrenten er størst i 2. halvår i år, i motsetning til inneværende halvår for både amerikanske og britiske styringsrenter hvor rentemarkedet signaliserer mellom tre og fire hevinger (75-100 basispunkter). De lange norske markedsrentene har i likhet tilsvarende USD-renter steget videre i februar. Nivået på norske lange swaprenter er nå forenlig med en styringsrente som tar seg opp til 2-prosent-nivået mot neste sommer. Deretter flater forventningene til nivået på den norske styringsrenten, og tilsvarende for norske swaprenter, med et påslag rundt på om lag 30 basispunkter.

Krona kan styrke seg mot euroen

I vår forrige prognoseoppdatering i slutten av januar gjorde vi kun små justeringer av våre forventninger om en styrking av krona mot den felleseuropeiske valutaen. Vi har som kjent lagt vekt på at skift i den pengepolitiske innretningen blant de store sentralbankene ofte medfører økt volatilitet på de finansielle markedene. Den norske krona er som vi har fått erfare ved gjentatte anledninger de siste årene sårbar for økt risikoaversjon blant investorer. I lys av de siste tids svingninger på de finansielle markedene, og i økende grad knyttet opp mot geopolitisk usikkerhet, ser vi derimot ingen grunn til å endre på synet vårt om at krona kan styrke seg mot euroen i tiden fremover. Økt usikkerhet knyttet til både energiforsyning og energipriser blant våre største handelspartnere kan medføre at investorer «oppgraderer» synet på norske kroner, både på kort og mellomlang sikt. Samtidig er det verdt å minne om at energiprisene, og dermed bytteforholdet mot utlandet, vil kunne svinge mye i tiden fremover.

Økt usikkerhet knyttet til både energiforsyning og energipriser blant våre største handelspartnere kan medføre at investorer «oppgraderer» synet på norske kroner, både på kort og mellomlang sikt. Samtidig er det verdt å minne om at energiprisene, og dermed bytteforholdet mot utlandet, vil kunne svinge mye i tiden fremover.Nils Kristian Knudsen

Da kan vi også forvente at volatiliteten i krona vil være høy. Vår prognose er at krona vil styrke seg til 9,75-nivået mot slutten av inneværende år.