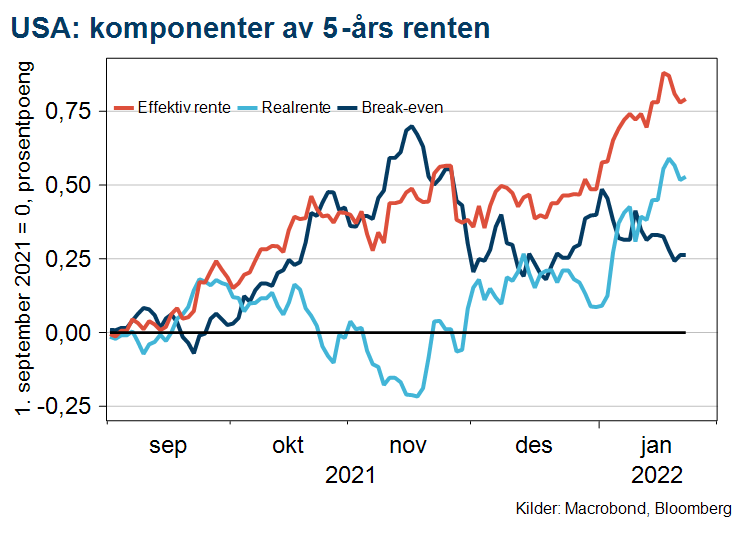

Høyere amerikanske realrenter bak økt risikoaversjon i finansmarkedene

Fjorårets siste tre måneder var preget av optimisme rundt de største selskapene på den amerikanske toneangivende aksjeindeksen S&P 500. Dette på tross av forventninger om stigende amerikanske kortrenter. Så langt inn i det nye året ser optimismen ut til å ha dempet seg. Den videre oppgangen i de korte USD-rentene har også dratt med seg renter på lengre løpetider opp. Det er trolig oppgangen i nivået på de amerikanske realrentene som har vært en stor bidragsyter til den økte risikoaversjonen som har preget finansmarkedene de siste ukene.

Publisert 26. januar 2022

I de vestlige økonomiene er vi nå vitne til den høyeste inflasjonen på 30-40 år i flere land. Usikkerheten er stor til hvordan prisveksten vil påvirke den fremtidige rentesettingen til de respektive sentralbankene. Den amerikanske sentralbanken har i tillegg til en lengre periode med rentehevinger signalisert at det er naturlig å redusere sine eiendeler, ikke lenge etter at den planlagte sykelen av rentehevinger har startet. En reduksjon av balansen vil innebære lavere likviditet i finansmarkedene.

USA: Forventer tre hevinger i år

I hvilken grad dette vil påvirke nivået på særlig de lange amerikanske rentene hersker det stor usikkerhet rundt. For den amerikanske sentralbanken blir oppgaven å redusere balansen, samtidig med at de finansielle forholdene i finansmarkedene ikke kommer i konflikt med mandatet om stabile priser og full sysselsetting.

For den amerikanske sentralbanken blir oppgaven å redusere balansen, samtidig med at de finansielle forholdene i finansmarkedene ikke kommer i konflikt med mandatet om stabile priser og full sysselsetting.Nils Kristian Knudsen

I våre prognoser for den amerikanske styringsrenten ser vi for oss tre hevinger i inneværende år, og deretter tre hevinger til i løpet av de neste to årene. Markedsprisingen signaliserer i alt syv rentehevinger på samme horisont, men deretter et noe lavere nivå på styringsrenten fra 2025.

Norge: Tror på styringsrente på 1,75 prosent i 2023

I Norge har markedsforventningene til nivået for styringsrenten ved utløpet av 2022 krøpet opp mot 1,50 prosent. Dette er også vår forventning til utviklingen i den norske styringsrenten. Vi ser også for oss en femte heving, til 1,75 prosent i 2023. Vi må tilbake til 2012 for å finne et tilsvarende høyt nivå på styringsrenten her hjemme.

De lange norske markedsrentene har i likhet tilsvarende USD-renter steget med om lag et halvt prosentpoeng siden desember. Bak renteoppgangen ligger forventninger om at motvinden fra pandemien vil avta, men også at veksten i de respektive økonomiene, målt som årsgjennomsnitt, vil ta seg ned til litt i overkant av trendveksten til neste år. Renten på lange norske renter er dermed tilbake til nivået i slutten av 2018. Vi ser for oss at tiårig norsk swaprente kryper opp til 2,40 prosent ved utløpet av 1. kvartal 2023, for deretter å bli liggende rundt dette nivået ut prognosehorisonten i 2024.

Utsikter til noe sterkere kronekurs i prognoseperioden

Siden forrige prognoseoppdatering har vi justert ned vår forventning til nivået på krona mot den felleseuropeiske valutaen i 2022. Når det er sagt, tror vi likevel det er utsikter til en noe sterkere kronekurs gjennom prognoseperioden. Bakgrunnen for at vi er litt mer forsiktige på vegne av krona i år har sammenheng med at det i etterkant av skift i den pengepolitiske innretningen fra sentralbanker ofte medfører økte svingninger på de finansielle markedene. At vi venter at volatiliteten på de finansielle markedene vil bli høyere i 2022 enn i 2021, betyr også i våre øyne at det trolig vil ta noe mer tid før krona tar seg tilbake til nivået i oktober på 9,70 mot euroen.

I vår oppdaterte prognose venter vi at krysset EUR/NOK faller ned mot 9,65 ved utløpet av 2. kvartal 2023. Dette nivået representerer også det sterkeste nivået for krona innen utløpet av 2024.