Også Norges Bank har fått det mer travelt med å heve renten

Norges Bank har allerede hevet renten i tre omganger. Stadig flere renteøkninger er varslet. Den gode nyheten er at dette illustrerer at det går godt i norsk økonomi. Men det kan samtidig bli vel sterk medisin for boligmarkedet.

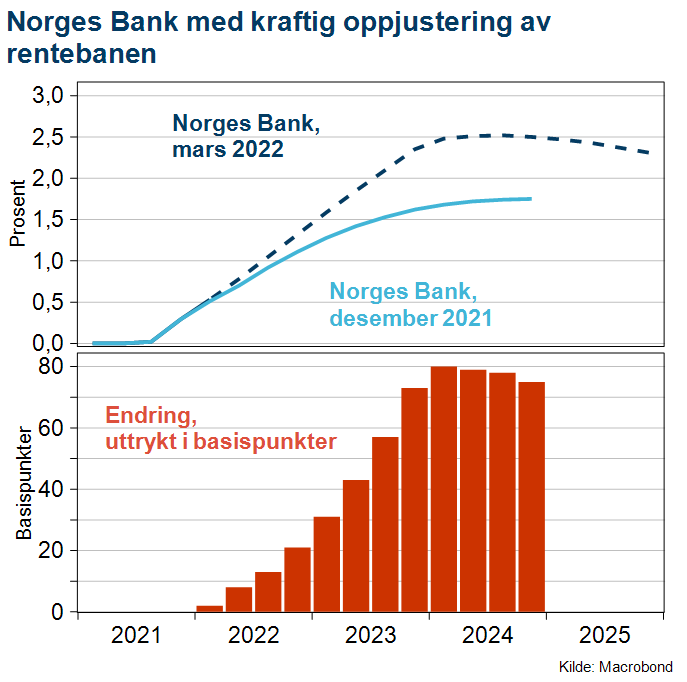

Norges Bank satte nylig renten opp til 0,75 prosent, og varslet en hel rad av nye renteøkninger. Den nye rentebanen innebærer at styringsrenten settes opp til 1,50 prosent innen utgangen av dette året, og deretter opp til 2,50 prosent i 2023. Dette er betydelig høyere enn hva Norges Bank så for seg ved forrige korsvei, hvor det var ventet at renten ville toppe ut på ‘kun’ 1,75 prosent.

Men samtidig var ikke oppjusteringen uventet. Det var nemlig flere tungtveiende argumenter for en høyere rentebane denne gangen. Ifølge sentralbankens egne vurderinger, talte både økt innenlandsk etterspørsel, høye energipriser og utsikter til etter hvert sterkere vekst i petroleumsinvesteringene, sterkere lønns- og prispress, og oppjusterte internasjonale styringsrenteforventninger, for en oppjustering av rentebanen.

Samtidig er det klart at Norges Bank fortsatt ønsker å gå noe forsiktig frem. Dels som følge av at husholdningene fortsatt skal få tid til å fordøye renteoppgangen. Men også fordi det så klart er usikkerhet rundt de økonomiske virkningene av krigen i Europa. Men faktorene som trakk opp denne gangen, var uansett for sterke til at Norges Bank kunne sitte i ro.

Risiko for brattere renteoppgang

Norges Banks revurderte rentesyn er ganske godt i tråd med våre offisielle prognoser. Som våre faste lesere vet, har vi lenge argumentert for at Norges Bank nettopp vil få renten opp til 1,50 prosent i år. Norges Bank har nå kommet til samme konklusjon. Men Norges Bank går faktisk enda noe lenger til neste år, hvor de nå anslår ytterligere én heving enn hva vi har lagt til grunn i våre prognoser. Usikkerheten er så klart større jo lenger frem i tid man forsøker å se. Men hva gjelder sannsynlige utfall fremover, er vi åpne på at det er risiko for en brattere renteoppgang.

Veien til en enda raskere renteoppgang kan også vise seg kort, dersom Norges Bank får flere inflasjonsoverraskelser på oppsiden i løpet av den nærmeste tiden. Vår nye sentralbanksjef, Ida Wolden Bache, utelukker verken at Norges Bank vil kunne heve renten ved mellomliggende rentemøter, eller endog foreta to renteøkninger i en og samme omgang.

Haster å få bukt med inflasjonsutviklingen

Norges Bank er ikke alene om å ha fått det travelt med å stramme inn. Styringsrenteforventningene til både den amerikanske og den felleseuropeiske sentralbanken, og faktisk også Riksbanken, er løftet kraftig videre i løpet av den siste tiden. Hva er det som har skjedd? Jo, de store sentralbankene rundt oss har undervurdert både styrken og persistensen i inflasjonssjokket som har oppstått under pandemien. Tilbudssideutfordringene under pandemien viste seg å ikke være forbigående. Kombinert med enorme penge- og finanspolitiske stimulanser på etterspørselssiden, har dette gitt ubalanser som har fått det generelle prisnivået til å skyte i været.

Den russiske angrepskrigen mot Ukraina har gjort vondt verre, nettopp ved å gi nytt press oppover på både råvare- og energipriser. Med ringvirkninger til konsumprisene ellers. Sentralbankenes revurdering, er at det haster stadig mer å få bukt med denne inflasjonsutviklingen. For å gjenopprette en bedre balanse mellom etterspørsel og produksjonskapasitet i økonomien, må rentene settes høyt nok til at de har en direkte innstrammende effekt på etterspørselen.

Lønnsveksten dyttes stadig utover produksjonsevnen

Vi understreker at inflasjonspresset her hjemme ikke er like sterkt som det vi ser i en del andre økonomier, slik som for eksempel USA og eurosonen. Men tendensen er den samme. Ikke minst ser vi et sterkt inflasjonspress som følge av et stramt arbeidsmarked her hjemme. Lønnsveksten dyttes stadig utover produksjonsevnen i norske bedrifter. Det innebærer i neste runde at de samme bedriftene heller vil skru opp prisene; ergo, stadig høyere kjerneinflasjon enn hva vi allerede ser.

Ikke minst ser vi et sterkt inflasjonspress som følge av et stramt arbeidsmarked her hjemme. Lønnsveksten dyttes stadig utover produksjonsevnen i norske bedrifter. Det innebærer i neste runde at de samme bedriftene heller vil skru opp prisene; ergo, stadig høyere kjerneinflasjon enn hva vi allerede ser.Marius Gonsholt Hov

Renteoppgangen kan ramme boligmarkedet

Så langt har vi i Handelsbanken hatt et ganske nøkternt og positivt syn på boligprisene fremover. Hvor det er antatt at lønnsoppgangen vil utligne effekten av økte utlånsrenter, med nettoeffekt at boligprisene stiger videre i et moderat tempo. Men hvis vi nå heller får en situasjon hvor rentene må tvinges desto mer opp, øker også sannsynligheten for boligprisfall.

Det er verdt å minne om at renten har en sterk effekt på boligprisene: En enkel tommelfingerregel er at boligprisene faller med om lag 10 prosent, dersom rentenivået øker med ett prosentpoeng. Men merk at dette er den isolerte virkningen av en renteøkning, og at det samtidig tar tid før effekten er tatt fullt ut. Det betyr at andre viktige forhold, som trekker i motsatt retning på boligprisene, rekker å skje i mellomtiden. Ikke minst skal vi huske på at husholdningenes lønnsinntekter er stadig mer på vei oppover. I tillegg er boligbyggingen – altså tilbudssiden i boligmarkedet, fortsatt lav. I sum kan vi da se for oss en myk landing for boligmarkedet, fremfor en reell knekk. Men risikoen for et større boligprisfall skal likevel ikke ignoreres.

Norges Bank mener selv at de setter opp renten i et roligere tempo enn hva de ellers kunne ha gjort. Men vi merker oss at de likevel antar at boligprisene vil falle inn i neste år. Det betyr at dersom boligprisene faktisk skulle begynne å falle, er det ikke gitt at Norges Bank vil utsette den planlagte renteopptrappingen.