Lavere renteforventninger har bidratt til økt risikoappetitt i finansmarkedene i sommer

Oppgangen i amerikanske aksje- og obligasjonspriser siden midten av juni har nå flatet ut for aksjemarkedets del, mens rentenivåer har pånytt krøpet opp. Renten på den amerikanske «tiåringen» er likevel om lag 70 basispunkter ned fra toppen i juni. Samtidig har avstanden mellom renten på korte og lange løpetider fortsatt å øke til det meste siden år 2000.

Publisert 11.08.22

Stigende kortrenter innebærer en økt vekst- og inflasjonsbrems, men trenger ikke nødvendigvis å være dårlige nyheter for risikosentimentet i kapitalmarkedene. Forventninger om at inflasjonsbekjempelsen fra sentralbankene kan bære frukter i form av lavere fremtidig inflasjon og god vekst i inntjeningen hos bedriftene, vil kunne bidra til et markert løft i risikosentimentet.

Sterke jobbtall i USA

I USA har flere av de økonomiske nøkkeltallene kommet inn på oversiden av forventningene hittil i august. Resesjonsfrykten på kort sikt ble da også dempet i lys av de sterke lønns- og sysselsettingstallene for juli måned. Samtidig innebærer sterke nøkkeltall økt risiko for at den amerikanske sentralbanken må trå hardere på vekst- og inflasjonsbremsen i neste omgang. På kort sikt vil derfor inflasjonsutviklingen trolig tillegges sterkest vekt for hva markedsaktørene forventer i form av nye rentehevinger fra Fed når neste rentebeslutning annonseres den 21. september. Symposiet i Jackson Hole i regi av Kansas Fed mot slutten av august vil også potensielt kunne påvirke risikoappetitten i kapitalmarkedene. Ettersom flere av de store sentralbankene har varslet at rentebeslutningene i tiden fremover vil i stor grad være dataavhengig, vil trolig volatiliteten i markedene kunne bli høy i tiden fremover.

I råvaremarkedene har prisen på jordbruksprodukter tatt seg ned til under nivået før Russlands invasjon av Ukraina. Oljeprisen har falt i overkant av 25 prosent fra toppen i mars. Juli-målingen for inflasjonsforventninger fra New York Fed viste da også at forventningene til inflasjonen det neste året tok seg ned med hele 0,6 prosentpoeng til 6,2 prosent, mens på treårs sikt falt forventningene med 0,4 prosentpoeng til 3,2 prosent. Ikke overraskende var det nettopp matvare- og bensinpriser som bidro mest til den markerte nedgangen.

Godt nytt for sentralbankene

Lavere inflasjonsforventninger er godt nytt for de store sentralbankene som har annonsert at inflasjonsbekjempelsen nå har aller høyeste prioritet. Samtidig vil nok den stramme situasjonen i de respektive arbeidsmarkedene innebære at lønnsveksten kan bli høyere enn det som er forenlig med inflasjonsmålet til de respektive sentralbankene. Rentekomiteen i Bank of England varslet i forrige uke at styringsrenten vil bli satt videre opp for å demme opp for inflasjonen, men til prisen av langvarig svak vekst i økonomien og stigende arbeidsledighet.

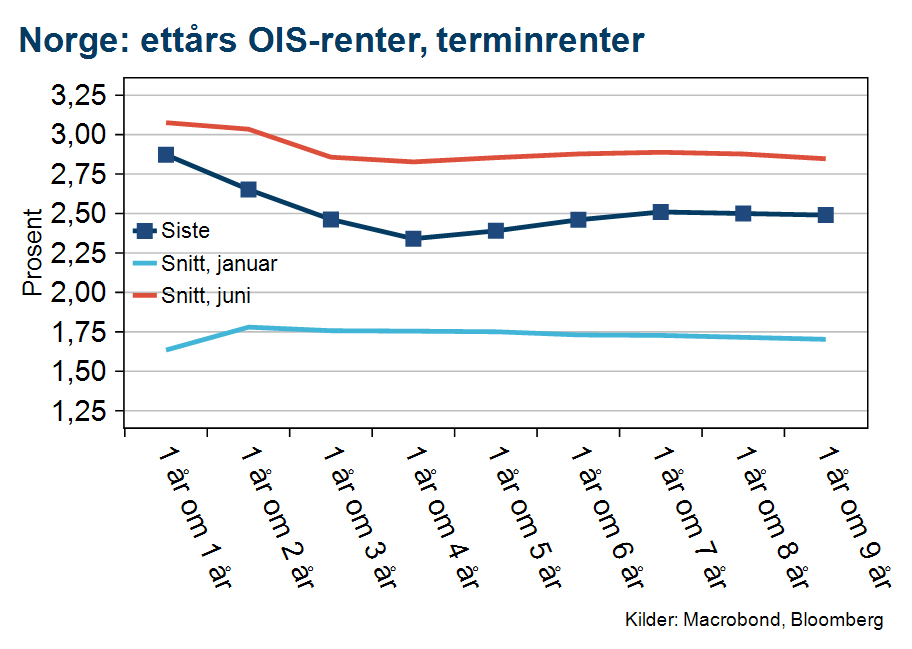

Lange norske markedsrenter har i likhet med lange internasjonale renter falt siden midten av juni. Forventningene til nivået på den norske styringsrenten på kort sikt har tatt seg ned mot 2,75 prosent, mens nivået på lengre sikt ligger om lag 25 basispunkter lavere, se graf under. Disse nivåene kan tolkes som at korte norske realrenter (3m Nibor – styringsrente) ventes å være positive på lengre horisont, hvis man legger inflasjonsmålet til Norges Bank på to prosent til grunn. Dette innebærer en reell oppgang sammenlignet med gjennomsnittet for de siste fem årene, som viser en negativ realrente på 1,6 prosent.

Sterkere krone

Den norske kronen har styrket seg på bred basis i løpet av juli. Økt risikoappetitt i finansmarkedene er trolig hovedårsaken bak oppgangen. Forventningene til nivået på norske renter har også holdt seg mer oppe relativt til både euro og amerikanske dollar. De høye gassprisene bidrar i tillegg til store daglige kronekjøp fra oljeselskapene til betaling av oljeskatt. Samtidig er det verdt å understreke den høye usikkerheten knyttet til en eventuell full stans i gasstilbudet fra Russland til Europa. En slik utvikling vil innebære både høyere pris og større volatilitet i energiprisene. I sin tur vil det undergrave kjøpekraften til husholdningene gjennom høyere prisvekst, og lavere produksjon fra bedrifter som kan bli tvunget til gassrasjonering. I sin tur vil dette kunne bidra til å dempe risikosentimentet i finansmarkedene og dermed redusere appetitten for norske kroner.