Lange norske renter nær toppen og periodevis svakere krone

Forventninger om strammere pengepolitikk internasjonalt og her hjemme har bidratt til en rask oppgang i obligasjonsrentene. Vårt syn er at markedene priser inn for mye når det gjelder sentralbankinnstramninger, og dermed nivået på lange renter på noe sikt. Den økte økonomiske motvinden fra sanksjonene mot Russland og den store geopolitiske usikkerheten vil medføre at den amerikanske dollaren holder seg sterk på kort sikt. Usikkerhet rundt styrken på den globale konjunkturen vil trolig bidra til at nivået på kronekursen i perioder vil variere betydelig, til tross for høye olje- og gasspriser.

Publisert 18.05.22

Volatiliteten i rentemarkedet blant våre største handelspartnere har økt markert som følge av sentralbankenes taktskifte i tilbaketrekkingen av pengepolitiske stimulanser for å bekjempe den høye inflasjonen. Den bratteste renteoppgangen er ventet i USA hvor prisingen i rentemarkedet innebærer at Fed går inn i såkalt «innstrammende modus» ved rentemøtet i november, hvor styringsrenten er ventet å ligge over det antatt nøytrale rentenivået på 2,40 prosent. Bakteppet for den hurtige rentetilpasningen skyldes i stor grad det stramme arbeidsmarkedet i USA som har ført til en sterkere nominell lønnsvekst. I eurosonen er arbeidsledigheten tilbake til før-pandeminivå, men lønnsveksten er så langt mer dempet. Vi venter at både Fed og ESB stopper renteøkningene i første kvartal 2023. I løpet av resten av 2023 og 2024 forventer vi at Fed vil kutte renten to ganger mot nøytrale nivåer, for å stabilisere inflasjon og arbeidsledighet. I USA ser vi for oss at de lange obligasjonsrentene vil stagnere senere i år og være lavere i 2024 enn de er nå.

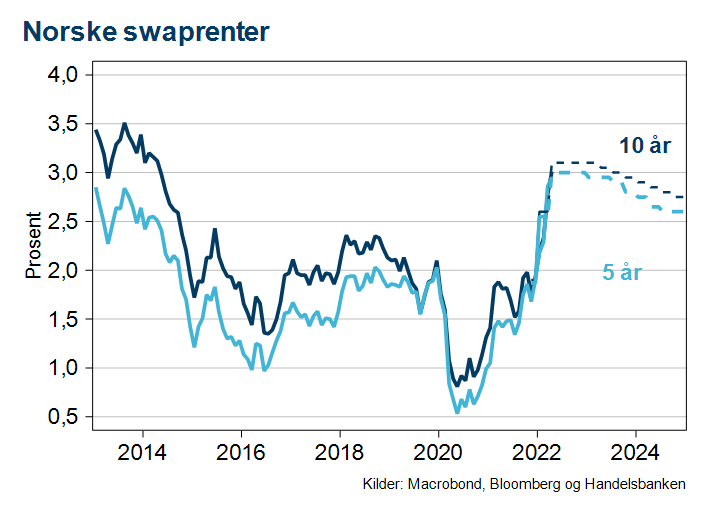

Venter fall i 10-årig swaprente

Vår forventning om at den amerikanske styringsrenten vil bli kuttet i to omganger fra slutten av 2023 innebærer at dagens nivå på lange norske renter kan trekke lavere fra 2023. Vår prognose innebærer at lange norske renter nå er nær en topp, og at den 10-årige swaprenten vil falle fra 3,10 prosent til 2,75 prosent i løpet av 2024.

Det faktum at USA er bedre isolert enn Europa mot den økonomiske motvinden fra sanksjoner mot Russland, og at dollaren er en trygg havn, har bidratt til styrkingen av dollaren mot euroen. Når vi ser fremover, bør dollaren holde seg sterk på kort sikt ettersom amerikanske renteøkninger er ventet å komme på løpende bånd, samtidig som den geopolitiske risikoen er høy. Neste år kan imidlertid amerikansk resesjonsfrykt bre om seg og svekke den amerikanske dollaren.

Svakere kroneutvikling

Til tross for at råvareprisene har holdt seg høye gitt det mer usikre globale konjunkturelle bildet har krona i likhet med andre typiske råvarevaluter svekket seg markert siden slutten av 1. kvartal. Den svakere kroneutviklingen kan trolig ses i sammenheng med at det først og fremst er tilbudssideeffekter som holder råvareprisene oppe, og ikke en vekst i etterspørselen som tidligere forventet. De forventede svingningene i krona mot den europeiske fellesvalutaen målt ved priser i valutaopsjonsmarkedet har nå samlet sett steget til nivåer sist sett i oktober 2020.

De høye olje- og gassinntektene til den norske staten innebærer at det planlagte oljekorrigerte underskuddet i 2022 vil bli fullfinansiert i form av skatter og avgifter fra petroleumssektoren. Overskytende inntekter vil bli vekslet om fra norske kroner til utenlandsk valuta. Valutatransaksjonene, som utføres av Norges Bank, er basert på høyere enn forventede inntekter som oljeselskapene allerede har vekslet fra utenlandsk valuta til norske kroner. Skulle olje- og gassprisene falle markert vil det innebære lavere løpende kronekjøp fra oljeselskapene. Samtidig kan Norges Banks transaksjoner (som er basert på de høye prisene tidligere i år) bidra til en økt ubalanse i form av en periode med større tilbud enn etterspørsel av norske kroner.

Vår forventning er at kronekursen vil kunne styrke seg på noe lengre horisont gitt den usikre energisituasjonen som har oppstått, særlig i Europa. På kortere horisont vil trolig perioder med høy volatilitet samt Norges Banks valutatransaksjoner bidra til perioder hvor kronekursen vil være svakere enn sammenlignet med dagens nivå. Mot euroen venter vi en kurs på 10,15 ved årets slutt.