Lavere inflasjon og inflasjonsforventninger understøtter oppsvinget i prisene på risikofylte aktiva

Den avtakende amerikanske prisveksten har siden midten av oktober bidratt til å løfte risikoappetitten i både aksje- og obligasjonsmarkedene. Oppgangen har vært særlig markert i globale aksjer (ekskludert USA), og ikke overraskende har dette vært sammenfallende med en svakere amerikansk dollar. Asiatiske aksjeindekser har steget markert som følge av gjenåpningen av Kina, og fallet i energipriser (gass) har trolig bidratt til at den dype nedturen som først fryktet i eurosonen trolig unngås.

Publisert 25. jan 2023

Risikoappetitten i finansmarkedene har bedret seg i takt med at inflasjonen og markedsbaserte inflasjonsforventninger har tatt seg ned blant våre største handelspartnere. Lavere inflasjon og inflasjonsforventninger har i sin tur redusert usikkerheten rundt toppunktet på den amerikanske styringsrenten, som siden mars i fjor har blitt hevet med hele 4,25 prosentpoeng.

Forventninger om et svakere vekstbilde i den amerikanske økonomien (renten virker!) har så langt ikke ført til en endring blant Fed-medlemmene om at renteoppgangen nå er historie, snarere at flere tar til orde for at man nå er inne i en fase hvor renten kan settes opp med kun 25 basispunkter i tiden fremover.

Fra finansmarkedenes perspektiv er likevel dette kjærkomment; mindre forventet volatilitet for den amerikanske styringsrenten gir i sin tur lavere forventet volatilitet i risikofylte aktiva. En enkel dekomponering av den amerikanske tiåringen det siste året gir oss da også innsikt i obligasjonsmarkedets forventninger om fremtidig inflasjon.

Siden toppunktet for inflasjonsforventningene i april i fjor, har innstrammingen i pengepolitikken i USA senket gjennomsnittlig forventet inflasjon i USA med hele 0,7 prosentpoeng. Motstykket er en oppgang i realrenten på 1,4 prosentpoeng (140 basispunkter), som i sin tur har senket prisene på risikofylte aktiva.

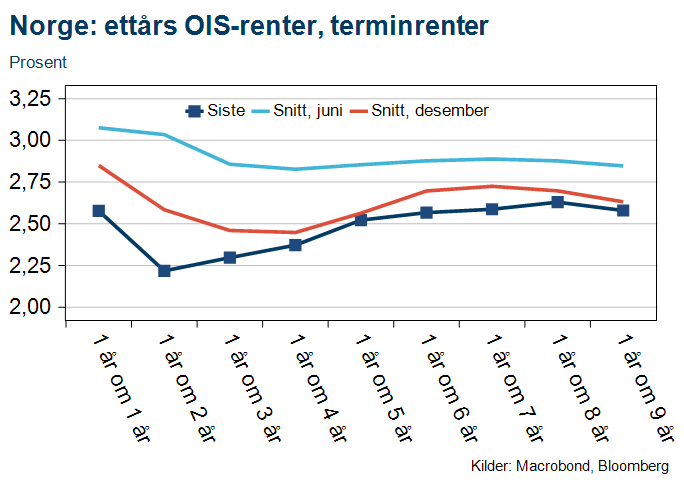

Videre ned i januar

Nivået på lange norske renter har tatt seg videre ned i januar, og den tiårige swaprenten noteres nå nær nivået fra mars/april i fjor (2,9 prosent). Norges Bank hadde da som kjent hevet styringsrenten tre ganger, til 0,75 prosent. Oppgangen i den norske tiårige swaprenten til 4 prosent i kjølvannet av de neste tre hevingene fra Norges Bank i perioden juni-september (til 2,25 prosent) er dermed borte.

Den inverterte terminstrukturen de neste fem årene signaliserer dermed ikke bare at den norske rentetoppen er nær, men også at starttidspunktet for en normalisering (i form av rentekutt) av det norske rentenivået er ventet innen årets slutt. Vår forventning til lange norske renter er at volatiliteten nå vil bli lavere, samtidig som dagens nivåer på om lag tre prosent vil holde seg på mellomlang sikt.

Mindre usikkerhet om rentetoppen i USA

Svekkelsen av den amerikanske dollaren inn i det nye året er et uttrykk for at usikkerheten rundt hvor høy rentetoppen i USA blir, har avtatt. Den felleseuropeiske valutaen, derimot, ser nå ut til å styrke seg på bred front gitt den positive effekten av lavere energipriser, økt energisikkerhet (store gasslagre), og gjenåpningen av Kina (viktig eksportmarked). Bedringen i det konjunkturelle bildet i eurosonen har også resultert i forventninger om at Den felleseuropeiske sentralbanken vil fortsette å heve renten frem til sommeren. Innskuddsrenten er ventet å komme opp mot 3,50 prosent, et nivå som i så fall er kun 0,25 prosentpoeng lavere enn rentetoppen tilbake i 2001.

Svekket krone på tross av økt risikoappetitt

Den norske kronen har derimot svekket seg på tross av økt risikoappetitt i finansmarkedene. Forverringen i bytteforholdet mot utlandet via lavere energipriser de siste månedene, og innsnevringen i rentedifferansen mot våre største handelspartnere har i våre øyne vært blant de viktigste driverne bak kronesvekkelsen. Vi ser likevel for oss at krysset EUR/NOK vil ta seg ned mot 10,30-nivået mot slutten av året, da vi venter at toppunktet for innskuddsrenten i eurosonen blir 3,0 prosent.