Hvordan skal vi forstå prisingen av aksjemarkedet?

Etter sterk oppgang det siste halvannet året, har aksjemarkedene blitt dyre. Investeringsstrateg Halfdan Grangård forklarer hva vi mener med at aksjemarkedene har blitt dyre, hva som kan være årsaken, og hvordan vi som investorer bør håndtere høy prising av aksjemarkedene.

Publisert 01.12.21

Det finnes en rekke måter å vurdere prisingen av aksjemarkedene. Hvis vi tar utgangspunkt i ett enkelt selskap, vil en kunne vurdere prisingen gjennom forholdstallet mellom markedsverdien av selskapet og inntjeningen selskapet genererer (ofte omtalt som PE, PE = markedsverdi/årlig inntjening). Jo høyere dette forholdstallet (kalles gjerne multipler) blir, jo mer må en betale for en krone inntjening. En kan også bruke utbytte, bokførte verdier eller andre poster i regnskapet som teller i prisingsbrøken.

Uavhengig av hvilke av disse målene en bruker, betyr høyere multipler dyrere selskaper. På samme måte kan en vurdere prisingen av ulike aksjemarkeder. Da summerer man opp markedsverdier av alle selskapene og vurderer dette mot for eksempel samlet inntjening.

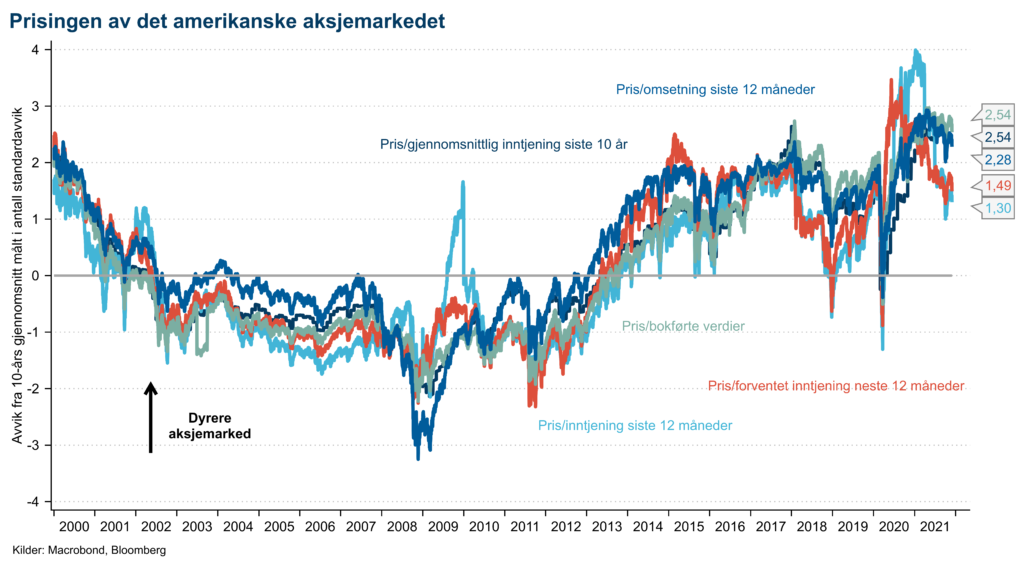

For å forankre vurdering av prisingen av et aksjemarked, sammenligner en gjerne multiplene med sine historiske gjennomsnitt. Dermed kan en si noe om et selskap eller et marked er høyere priset enn «normalt». I figuren har vi vist ulike multipler for det amerikanske aksjemarkedet (S&P 500) sammenlignet med 10-års gjennomsnitt. Avviket fra dette gjennomsnittet er så uttrykt i antall standardavvik for også å kunne sammenligne ulike prisingsmål.

Figuren viser at de ulike multiplene vi har inkludert, befinner deg i området 1,5-2,5 standardavvik over historisk gjennomsnitt. Sammenlignet med historikken er altså S&P 500 høyt priset basert på alle disse målene, og veldig høyt priset basert på noen av dem.

Ikke unikt for det amerikanske markedet

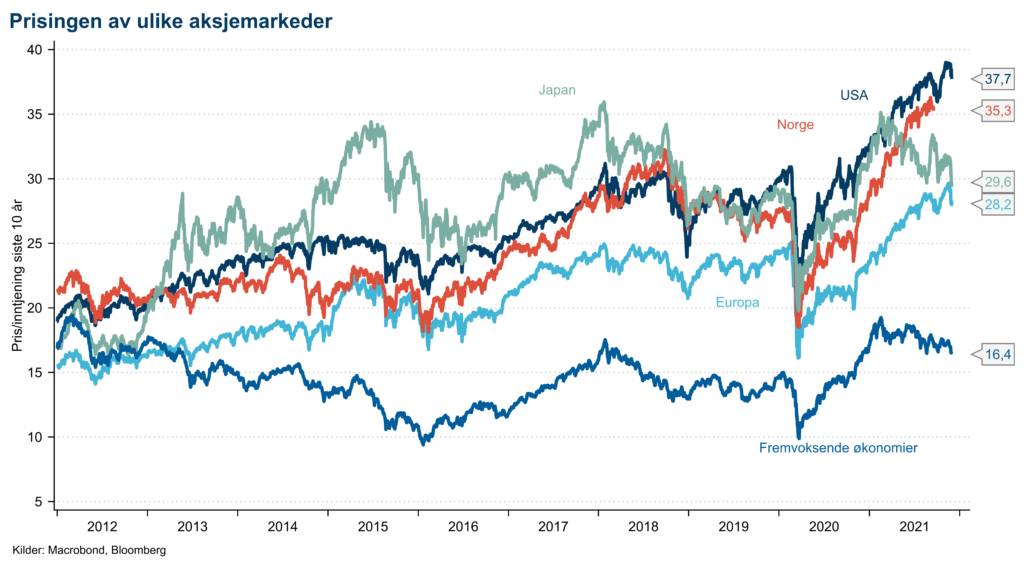

Høy prising av aksjer er heller ikke unikt for det amerikanske markedet. Våre øvrige markeder er også jevnt over høyt priset, selv om nivåene er mindre ekstreme i Japan og i fremvoksende økonomier når vi sammenligner med egen historikk.

De fleste aksjemarkeder har altså blitt klart dyrere siden bunnen under den første fasen av koronakrisen, men også jevnt og trutt over det siste tiåret. En åpenbar årsak til stadig dyrere aksjer, er at rentene har falt i lang tid. Lave renter er motsatsen til høy prising av obligasjoner. Jo høyere pris en betaler for en obligasjon som betaler fast rente, jo lavere blir avkastningen på investeringen.

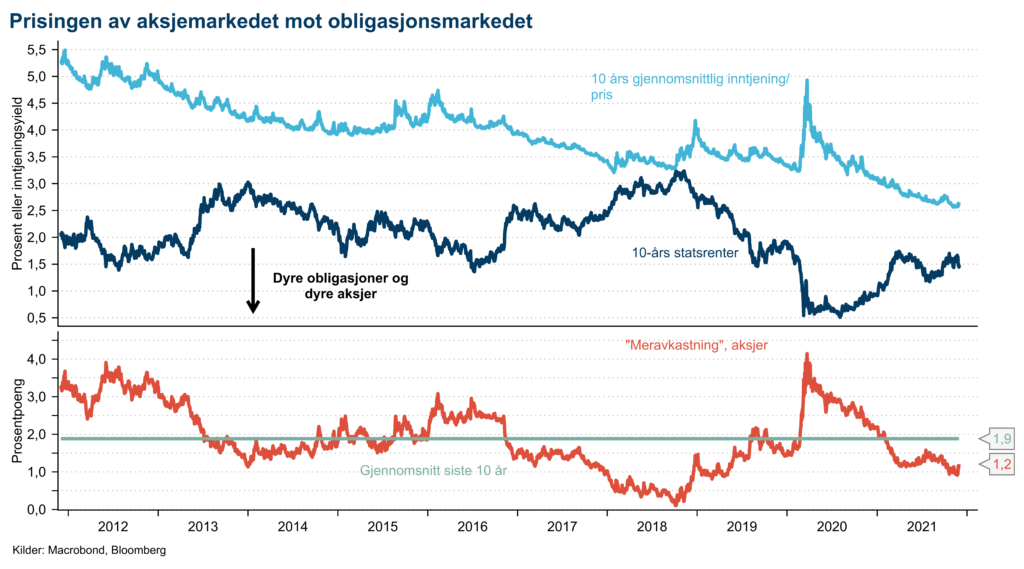

For investorer, vil forventet avkastning fra obligasjoner være et vesentlig parameter for hvor mye en er villige til å betale for kontantstrømmen fra aksjer. Jo lavere renter (og dermed lavere forventet avkastning), jo mer er investorer villige til å betale for aksjer. En kan sammenligne renter på lange statsobligasjoner med inntjeningsyielden fra aksjer. Med det mener vi inntjening/markedsverdi. Det er et mål på avkastningen i form av inntjening en får for hver krone investert i en enkeltaksje, eller et aksjemarked. Hvis en aksje koster 100 kroner og gir en årlig inntjening på 3 kroner, blir inntjeningsyielden 3 prosent. Øker prisen på aksjen, faller inntjeningsyielden. Figuren under viser denne sammenligningen for S&P 500, men resultatene er forholdsvis like for de øvrige markedene.

Sammenlignet med prisingen av lange statsobligasjoner, er altså prisingen av aksjemarkedene på den høye siden, men ikke langt fra det historiske snittet. Det er grunn til å hevde at de fleste aktivaklasser er dyre blant annet som følge av sentralbankenes ekspansive pengepolitikk, men også grunnet strukturelle utviklingstrekk (f. eks. lavere befolknings- og produktivitetsvekst) som har presset ned lange renter de siste tiårene.

Hvordan bør den jevne investor agere?

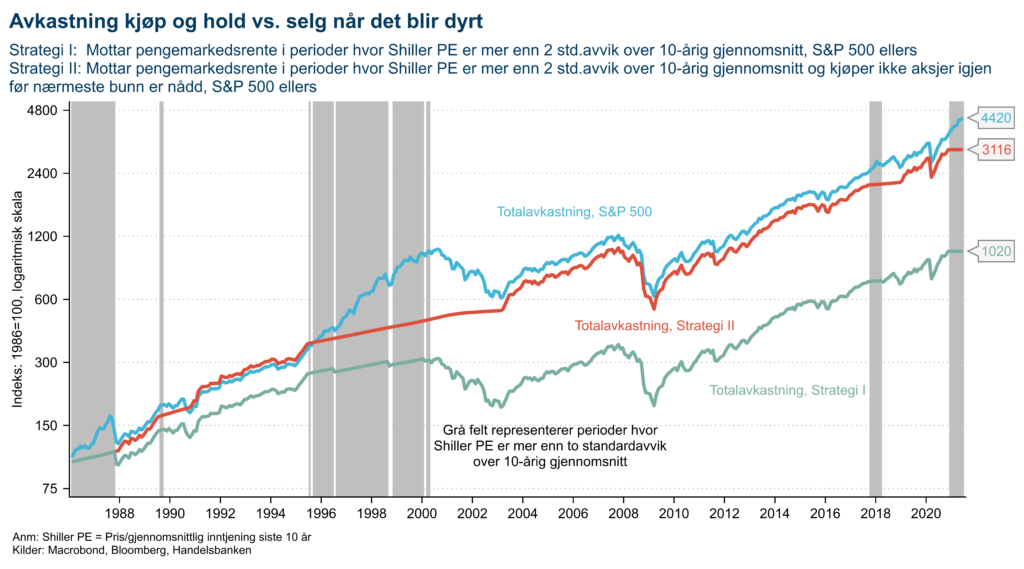

Så langt har vi slått fast at aksjemarkedene er dyre isolert sett, mens prisingen relativt til statsobligasjoner er nærmere normalområdet. Skodd med denne informasjonen, hvordan bør den jevne investor agere? La oss se på noen systematiske investeringsstrategier som utnytter informasjon om prising. I figuren under har vi testet avkastningen fra en strategi som innebærer å selge seg ut av aksjemarkedet i perioder hvor prisingen blir høy, for så å kjøpe seg inn igjen når prisingen faller tilbake. I eksperimentet illustrert i figuren under, har vi brukt pris sammenlignet med gjennomsnittlig inntjening siste 10 år som vårt mål på prising (såkalt Shiller PE, ett av de mest brukte målene på prisingen av aksjemarkeder), og vurderer aksjemarkedet som dyrt dersom prisingen er mer enn 2 standardavvik høyere enn 10-års gjennomsnitt (fra nå av bare omtalt som høy prising/dyrt marked).

Den første figuren viser at det er relativt sjeldent at aksjemarkedene er så dyre. Med normalfordelt prising, vil denne terskelen over tid bety at en er ute av aksjemarkedet omtrent 5 prosent av tiden. I perioden 1986-2021 overstiges denne terskelen imidlertid oftere.

En slik strategi koster oss mye

I figuren har vi sammenlignet avkastningen fra S&P 500 i perioden 1986-2021 med to strategier hvor vi unngår å være investert i perioder hvor prisingen er høy. Strategi I viser hva avkastningen ville blitt om vi solgte oss ut av markedet og mottok kontorenter i perioder hvor prisingen er høy.

Figuren viser tydelig at en slik strategi koster oss mye. I stedet for en samlet avkastning på 4300 prosent fra å være investert i hele perioden, ender vi opp med en avkastning på 900 prosent. Problemet med denne strategien, er at vi blir sittende ute av aksjemarkedet i altfor lange perioder. Vi taper altså altfor mye i altfor lange perioder hvor vi bekymrer oss over at krakket skal komme som følge av at markedet har blitt dyrt.Halfdan Grangård

En annen utfordring med denne strategien, er at vi kan komme til å kjøpe oss inn i markedet igjen i det fallet starter. Et godt eksempel på dette, er dotcom-boblen i starten av 2000-tallet. Her selger vi oss ut allerede i 1995 fordi prisingen blir høy, men kjøper oss inn igjen i det boblen sprekker fordi prisingen da faller under vår definerte terskel. Så la oss heller anta at vi er smartere enn det. La oss anta at vi klarer i treffe bunnen perfekt i etterkant av perioder der aksjemarkedet har blitt dyrt. Det betyr at vi i etterkant av dotcom-boblen ikke kjøper oss inn igjen før godt ute i 2003.

Her er det verdt å understreke at det er helt urimelig å forvente at vi systematisk vil klare å treffe bunnen av markedet på denne måten. Men selv om vi skulle klare det, hadde det vært bedre å følge en annen strategi: Vær investert hele veien.

Strategi II, som krever overnaturlige evner, genererer lavere avkastning enn å la midlene bli i aksjemarkedet hele perioden. Historien har vist at dyre markeder kan forbli dyre i lang tid, og kan til og med bli enda dyrere. I slike perioder taper man som investor for mye på å trekke seg ut.

Legitimt å hevde at aksjemarkedene er dyre

Det er legitimt å hevde at aksjemarkedene nå er dyre. Spørsmålet for investorer er hva en bør gjøre med den informasjonen. Vi har vist at enkle investeringsstrategier basert på prisingen av aksjer ender opp med å generere svakere avkastning enn å bare være investert uavhengig av hva prisingen er. Litteraturen har vist at høy prising er assosiert med lavere langsiktig avkastning. Det er dermed grunn til å forvente at avkastningen 5-10 år frem i tid trolig blir lavere enn det vi har registrert det siste tiåret.

Samtidig er det grunn til å vente at avkastningen fra aksjemarkedet vil bli høyere enn fra statsobligasjonsmarkedet, som for mange er det viktigste reelle alternativet til aksjer. I vår daglige forvaltning, er det vår oppfatning at prisingen av aksjer for tiden ikke er en vesentlig negativ faktor for avkastningspotesialet de neste 3-6 månedene. Med fortsatt solid tilførsel av likviditet fra sentralbankene, vil investorer måtte velge hvor disse midlene skal investeres.

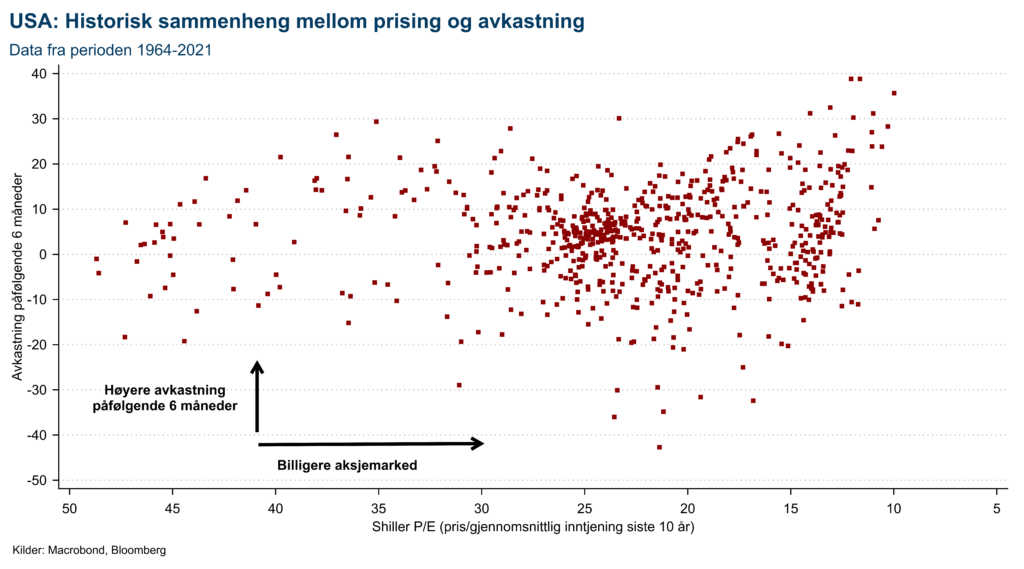

Aksjemarkedene er i øyeblikket et av få alternativer som kan gi god avkastning på kort sikt. Historien viser også at prisingen av aksjemarkedet er en dårlig indikator for den påfølgende avkastningen på kortere sikt (se figur under). Selv om aksjemarkedene muligens er mer sårbare for negative nyheter når prisingen er høy, legges det generelt for stor vekt på prising når det kortsiktige avkastningspotensialet diskuteres i offentligheten. For den langsiktige avkastningen, vil det for de fleste være viktigst å være investert i godt diversifiserte porteføljer som har en risikoprofil som gjør at du tåler å sitte igjennom perioder med uro.

Det er dermed grunn til å forvente at avkastningen 5-10 år frem i tid trolig blir lavere enn det vi har registrert det siste tiåret. Samtidig er det grunn til å vente at avkastningen fra aksjemarkedet vil bli høyere enn fra statsobligasjonsmarkedet, som for mange er det viktigste reelle alternativet til aksjer.Halfdan Grangård

Følg investeringsstrateg Halfdan Grangård på Twitter for oppdateringer fra aksjemarkedene.