Fra stagflasjonsfare til resesjonsfare – men likefullt høyere lange markedsrenter enn tidligere?

Overraskende høy inflasjon i vestlige økonomier har resultert i at en rekke sentralbanker nå trekker hardere i rentebremsen. Forrige ukes oppdaterte renteplaner fra Norges Bank var enda et eksempel på det. Den høyeste prisveksten på flere tiår i kombinasjon med utsikter til en betydelig innstramming i finansielle forhold, har i manges øyne ført til økt risiko for at flere av Norges handelspartnere kan gå inn i en økonomisk nedtur. Men, en resesjon trenger ikke nødvendigvis å være ensbetydende med et markert skift ned i lange markedsrenter.

I USA er det både etterspørsel- og tilbudssideeffekter som ligger bak den sterke prisveksten. I eurosonen er det relativt sett mer tilbudssideeffekter fra høyere energipriser som dominerer. Den usikre energisituasjonen i Europa kan bli langvarig. I Norge er det høy aktivitet og lite ledig kapasitet i økonomien som har bidratt til en høyere prisvekst på innenlandske varer og tjenester enn mange hadde ventet.

Hvis sentralbankene lykkes i å bringe inflasjonen ned mot målsettingen uten at aktivitetsveksten bremser for mye opp, vil trolig de lange markedsrentene gravitere mot et antatt nøytralt rentenivå pluss en løpetidspremie. Tidligere denne måneden anslo den amerikanske sentralbanken at en normalrente i USA ligger på om lag 2,5 prosent.

Økt usikkerhet om fremtidig inflasjon

I etterkant av Feds siste rentemøte i juni har forventningene til nivået på den amerikanske styringsrenten tatt seg betydelig ned. Den lange amerikanske renten, den såkalte «tiåringen», har falt med om lag 35 basispunkter siden toppen. Nedgangen i rentenivået skyldes primært et fall i realrenten. Økt risiko for en resesjon i amerikansk økonomi ligger bak.

I median-estimatet til Feds rentekomite vil styringsrenten toppe ut på 3,8 prosent ved utløpet av neste år for deretter å falle tilbake først i 2024. Blant aktørene i rentemarkedet ventes styringsrenten å toppe ut rundt 3,5 i første halvår neste år, for deretter å ta seg raskt ned til under 3 prosent. En tolkning av at renteforventningene ikke faller helt ned til det antatte «normale» nivået kan være at usikkerheten knyttet fremtidig inflasjon har økt.

En annen tolkning kan være at markedets antatte normalrente ligger høyere enn Feds vurdering. De lange markedsrentene kan derfor fremdeles holde seg høye sammenlignet med gjennomsnittet de siste ti årene, til tross for en eventuell resesjon. Økte løpetidspremier knyttet til fremtidig inflasjon kan bidra til nettopp det.Nils Kristian Knudsen

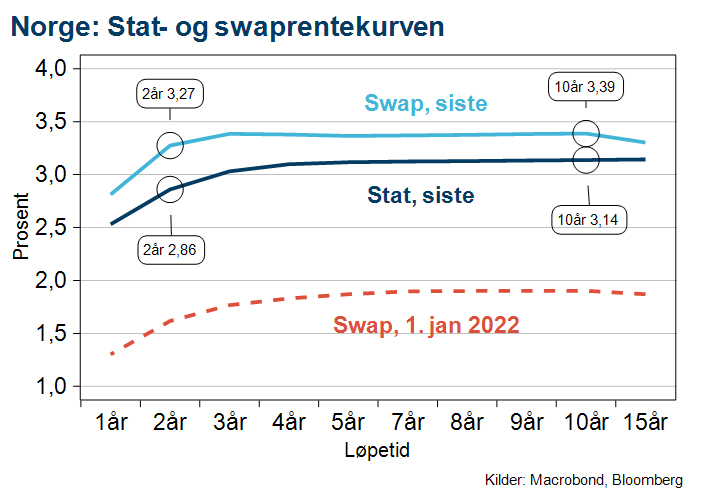

I etterkant av forrige ukes renteheving fra Norges Bank har den norske swaprentekurven blitt flatere. 10-års swaprente er så vidt høyere enn 2-års swaprente, se figur. Nivået langs swaprentekurven på 3,3 prosent tilsier en forventet styringsrente i hele denne perioden på rundt 3 prosent. Det er høyere enn Norges Banks estimater på en nøytral styringsrente. Usikkerhet knyttet til fremtidige internasjonale prisimpulser og nivået på innenlandsk prisvekst ligger trolig bak.

Svekket norsk krone

Den høye graden av usikkerhet i den globale økonomien har svekket den norske kronen. Økte risikopremier knyttet til vekst, inflasjon og krigshandlinger har veid mer enn den positive utviklingen i bytteforholdet mot utlandet fra de høye olje- og gassprisene. Skulle sentimentet i markedet bedre seg vil trolig krona kunne styrke utover vårt anslag mot slutten av året på 10,50 mot den europeiske fellesvalutaen.