Nye toppnoteringer: Tegn på at noe er galt i aksjemarkedene?

Den økonomiske krisen som følge av pandemien er langt fra over. Allikevel registrerer flere aksjemarkeder nye toppnoteringer. Er det et tegn på at noe er galt med aksjemarkedene? Vi argumenterer for at økonomisk krise og god stemning i aksjemarkedene kan gå hånd i hånd gitt noen forutsetninger.

31. august 2020

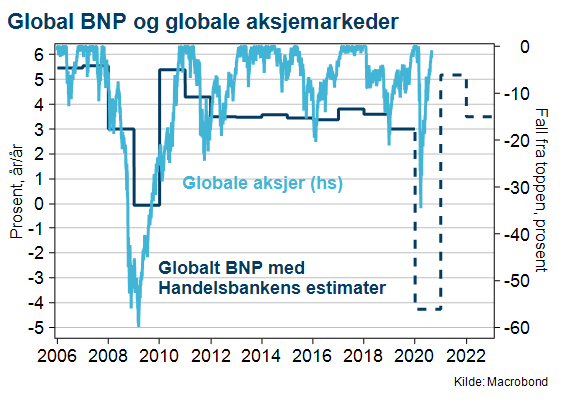

De globale aksjemarkedene har mer eller mindre hentet seg inn etter det brutale fallet i februar og mars. Samtidig tror vi, og de fleste andre makromiljøene at det vil ta år før økonomien er tilbake til en normalsituasjon. Betyr det at aksjeinvestorer er for optimistiske, eller at makroøkonomene bommer i sine prognoser? Ikke nødvendigvis. Det er flere forhold som legger til rette for at aksjemarkedene kan ta seg opp lenge før økonomiene er tilbake i stående.

For det første

For det første, er det viktig å være klar over at aksjemarkedet sjelden er en perfekt representasjon av økonomien i selskapenes hjemland. Mange børsnoterte selskaper har store deler av inntekten sin fra salg i utlandet. Sektorfordelingen i de viktigste aksjeindeksene er heller ikke et speilbilde av den aktuelle økonomien. I S&P 500 utgjør for eksempel selskaper innen IKT-bransjen nesten 40 prosent av indeksen, mens denne sektoren står for under 10 prosent av BNP. Under koronakrisen har selskaper innen IKT-sektoren hatt en mye sterkere inntjeningsutvikling enn øvrige selskaper, og bidrar dermed til å forklare den sterke utviklingen i det amerikanske aksjemarkedet.

For det andre

For det andre, tilsier ikke analytikernes inntjeningsestimater at investorer har et urealistisk syn på den økonomiske utviklingen de nærmeste årene. Disse estimatene tegner heller et bilde av svært svak utvikling i selskapenes resultater i år, men deretter en sterk gjeninnhenting de neste årene. Samlet tror analytikerne at inntjeningen for selskapene i S&P 500 vil ligge 10 prosent lavere ved utgangen av 2022 enn det de trodde før koronakrisen satte inn. Dette bildet er godt i tråd med våre forventninger til den amerikanske økonomien de neste 2-3 årene.

For det tredje

For det tredje, har sentralbankenes tiltak for å motstå krisen vært en sterk støtte for aksjemarkedene. De lange markedsrentene har falt kraftig i år, og de kvantitative lettelsene (QE) har ført til at investorer sitter igjen med store kontantbeholdninger. Lave renter øker fundamentalt sett verdien av aksjer, og bidrar også til at investorer i større grad vrir seg mot aksjemarkedet i søken etter avkastning.

Oppfatning av risiko

Både det kraftige aksjefallet gjennom den akutte delen av koronakrisen og oppgangen vi har sett siden, kan knyttes til endringer i investorers oppfatning av risiko. Tidlig i krisen var investorer svært usikre på om selskapene ville overleve. Siden har kraftfulle tiltak fra sentralbankene og politikerne bidratt til å avhjelpe denne frykten. Med denne kraften i ryggen, har de lave rentene støttet aksjemarkedene på veien mot nye toppnoteringer. Så lenge lav inntjening i en periode ikke truer selskapenes eksistens, vil det bare i begrenset monn redusere den fundamentale verdien av en aksje. Det skyldes at aksjens verdi i all hovedsak bestemmes av inntjeningen alle årene etter krisen.