Den norske krona styrker seg i takt med høyere oljepris og økt risikoappetitt i markedene

Høstmånedene har vært preget av høy volatilitet i markedene; valget av ny president i USA og nye nedstengninger grunnet økt smitte, primært i vestlige økonomier, er to av de viktigste årsakene til de store svingningene. På tross av denne usikkerheten har de positive nyhetene fra flere legemiddelselskaper rundt tidspunkt for når vaksinering kan starte opp, og effektiviteten av vaksiner, bidratt til å løfte risikoappetitten i markedene.

27. november 2020

MSCIs globale aksjeindeks har i likhet med den brede amerikanske S&P 500-indeksen notert nye toppnoteringer. Oslo Børs har også denne uken passert den gamle toppnoteringen fra siste halvdel av februar.

At markedsaktørene nå i større grad ser ut til å legge vekt på de positive utsiktene for økonomien til neste år har kommet tydelig til syne i aksjemarkedet. Sektorer som er mer sensitiv til utviklingen i den bredere økonomien, som for eksempel industri og bank/finans, har i løpet av høsten tatt igjen mye av tapt terreng relativt til indeks, men mest til IT-sektoren som har vært blant vinnerne så langt i år.

Økt risikoappetitt løfter norske statsrenter

Den økte risikoappetitten har også medført et løft i lange norske statsrenter. Oppgangen kom i etterkant av presidentvalget i USA i begynnelsen av november, og samtidig med et markert løft i amerikanske lange renter. De siste ukene har likevel vært preget av lavere lange amerikanske statsrenter, noe som trolig skyldes mindre tro på en større offentlig stimulansepakke samt at mer av «byrden» da blir liggende på den amerikanske sentralbanken (Fed) gjennom økte pengepolitiske tiltak.

I våre prognoser legger vi til grunn at lange renter vil gradvis stige når den økonomiske aktiviteten nærmer seg nivået før pandemien.

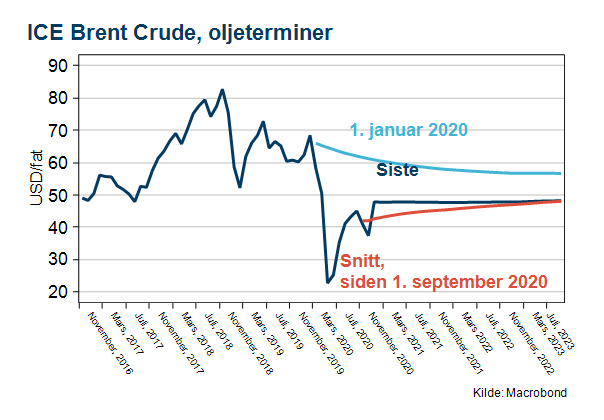

Flatere oljepriskurve

I oljemarkedet har også usikkerheten rundt den fremtidige etterspørselen blitt noe mindre. Forventninger om økt økonomisk aktivitet i 2021 har bidratt til en flatere oljepriskurve, noe som indikerer et strammere marked (og høyere oljepris) på kortere horisont. Dette på tross av økte mobilitetsrestriksjoner fra myndigheter, og en tidligere enn ventet økning i oljetilbudet fra Libya. Den norske krona har i november styrket seg på bred basis i takt med høyere oljepris og den økte risikoappetitten. På nivå handler krona nå henholdsvis 3,5 og 2,5 prosent sterkere målt ved gjennomsnittet mot den amerikanske dollaren og euroen siden september.