Temposkifte i rentesettingen

Nok en måned er bak oss, og med det har vi fordøyd enda en renteheving fra Norges Bank. Styringsrenten er nå oppe i 2,50 prosent, og ifølge sentralbanken er det også duket for at renten settes videre opp til 2,75 prosent i desember. Selv om renteøkningene fortsetter å komme tett som hagl, er det tydelig at Norges Bank har begynt å gå mer forsiktig frem. Perioden med doble renteøkninger er nemlig bak oss for denne gang.

Publisert 1. des. 2022

Inn mot rentebeskjeden i november var det igjen stor usikkerhet rundt selve beslutningen. Ville Norges Bank holde seg til strategien de hadde tegnet opp, med en mer moderat renteøkning på 25 basispunkter? Eller ville de igjen klemme til med enda en dobbeltheving?

Svaret vet vi nå: De landet på det forsiktige alternativet, som også var det vi i Handelsbanken hadde sett for oss på forhånd. Men Norges Bank var samtidig tydelige på at de var helt på vippen mot en dobbel renteheving. For det er liten tvil om at det var argumenter for å gå hardere til verks også denne gangen. Igjen hadde vi sett at arbeidsmarkedet hadde utviklet seg sterkere enn antatt av sentralbanken. Men ikke minst hadde kjerneinflasjonen overrasket på oppsiden nok en gang. Øvrige indikatorer for underliggende prisvekst hadde også trukket videre opp, og med det understreket budskapet om at den sterke prisveksten er bredt basert.

Sterkere utvikling enn antatt

I etterkant av denne rentebeskjeden har vi fått nye inflasjonstall, som nå har skutt enda høyere over Norges Banks prognoser. Utviklingen i realøkonomien, herunder arbeidsmarkedet, har også vært sterkere enn antatt av sentralbanken. Dette reiser noen spørsmål. Gjorde Norges Bank feil i å foreta en mer moderat renteøkning i november? I forlengelsen av dette: Vil de nå tvinges tilbake til en ny runde med doble renteøkninger, nettopp for å komme mer «à jour»?

Etter vårt skjønn kan man svare ‘nei’ på begge disse spørsmålene. Hovedargumentet er at renten allerede har kommet opp i et forholdsvis høyt nivå. Med det mener vi ikke bare at styringsrenten er klart høyere enn hva den var i forkant av pandemien. Den er nemlig også et godt stykke høyere enn hva Norges Bank mener er et mer normalt nivå på lengre sikt.

Gjorde Norges Bank feil i å foreta en mer moderat renteøkning i november? I forlengelsen av dette: Vil de nå tvinges tilbake til en ny runde med doble renteøkninger, nettopp for å komme mer «à jour»? Etter vårt skjønn kan man svare ‘nei’ på begge disse spørsmålene.Marius Gonsholt Hov

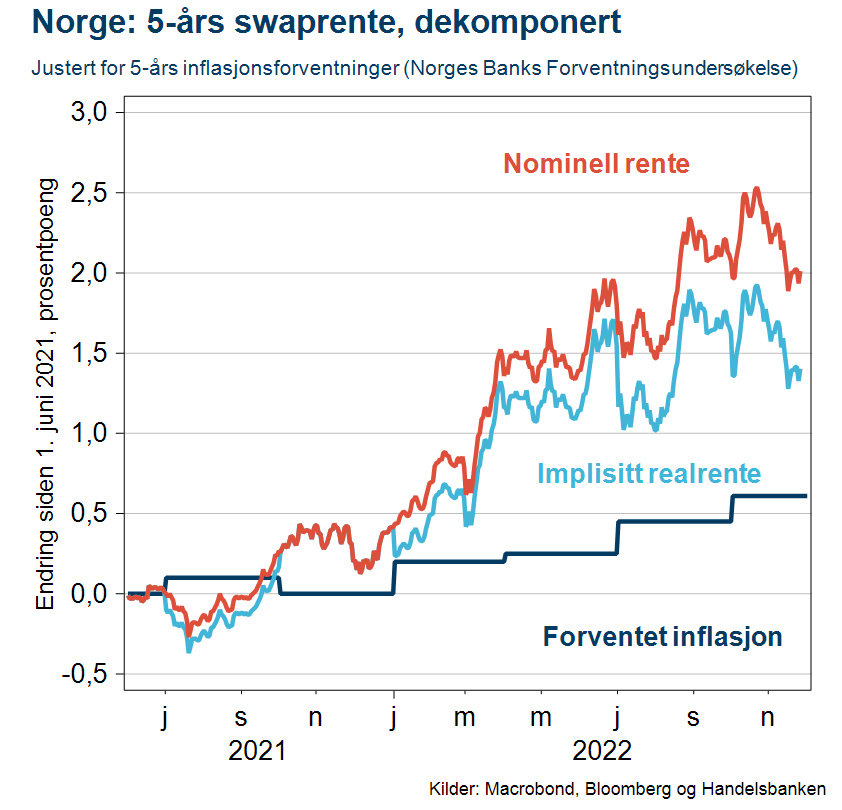

Så kan man samtidig argumentere for at den nåværende realrenten er svært lav, jamfør den svært høye inflasjonen. På papiret tilsier dette at den nominelle renten kunne vært satt en god del høyere allerede. Men den svært lave realrenten er et øyeblikksbilde. Korte nominelle renter er nemlig ventet videre opp, og på sikt er også inflasjonen ventet å falle betydelig tilbake, jamfør tilbakemeldingene fra Norges Banks Forventningsundersøkelse. Riktignok innebærer de samme forventningene at det vil ta tid å få inflasjonen helt tilbake igjen til 2-prosent målet. Men i sum innebærer forventningene at realrentene vil stige bratt i tiden fremover, og nettopp dermed bremse prispresset i norsk økonomi.

I figuren under viser vi endringen i 5-års swaprente fratrukket 5-års inflasjonsforventninger. Og som dere ser, har implisitt forventet realrente økt med nærmere 2 prosentpoeng siden i fjor sommer.

Videre tar det gjerne noe tid før endringer i styringsrenten får fullt gjennomslag til både aktiviteten og prisdannelsen. Gitt det høye tempoet i renteøkningene hittil, er det dermed riktig av Norges Bank å gå noe mer forsiktig frem. Samlet sett holder vi på vår forventning om at Norges Bank vil foreta en mer moderat renteøkning også i desember, på 25 basispunkter, og vi tror det skal veldig mye til for at de ombestemmer seg til en heving på 50 punkter. Rentemarkedet ser også ut til å ha internalisert synet om at renten settes opp med mer forsiktige 25 punkter i desember, til 2,75 prosent.

En stund til rentetoppen

Selv om Norges Bank nå er i en fase hvor de går mer gradvis frem, er det samtidig en stund til selve rentetoppen er nådd. Vi holder fremdeles fast ved prognosen om at styringsrenten vil nå en topp på 3,25 prosent i midten av neste år. Dette ser også ut til å være hovedforventningen i rentemarkedet. Men da er det samtidig grunn til å tro at dette begynner å bli vel stramt, og det er nærliggende å tro at den neste bevegelsen igjen heller blir nedover.

Nettopp denne antagelsen preger også det internasjonale rentemarkedet. Lange renter har nemlig trukket markert nedover den siste måneden, og det er nok dels en erkjennelse av at man hadde vært vel ivrig til å prise opp styringsrenteforventningene denne høsten.

La oss sammenfatte: Styringsrentene er fortsatt ventet videre opp, både her hjemme og blant våre handelspartnere. Det koster å få dempet den høye inflasjonen. Men vi begynner nå å komme opp mot såpass høye nivåer, at risikobildet fremover blir mer tosidig.

2022 handlet i første rekke om å få rentene raskt opp i innstrammende nivåer. 2023 vil handle mer om å balansere risikoen; å få inflasjonspresset under kontroll, samtidig som man ikke tar fullstendig livet av den økonomiske veksten.