Den amerikanske sentralbankens signaler om lave renter i lang tid har svekket den amerikanske dollaren…og styrket krona.

I løpet av sommermånedene har den amerikanske dollaren (USD-indeks) svekket seg med nye fire prosent, etter en nedgang på seks prosent siden den siste toppnoteringen i mars. Den markerte dollarsvekkelsen må ses i sammenheng med at den amerikanske sentralbanken (Fed) både har vist og signalisert at den er villig til å strekke seg svært langt i form av pengepolitiske tiltak for å bekjempe de negative konsekvensene av pandemien.

31. august 2020

Mindre attraktive

I mars kuttet Fed renten i to omganger med til sammen 1,5 prosentpoeng, ned mot null. Rentekuttene resulterte i at dollaren gikk fra å være en «høy-avkastnings valuta» til å bli en av mange valutaer hvor styringsrenten ligger nær null. En hel rekke andre likviditetsfremmende tiltak ble i tillegg fortløpende implementert for å underbygge funksjonaliteten i de finansielle markedene. Dette bidro til at rentekuttene fikk bredest mulig gjennomslag til både bedrifter og husholdninger. Feds omfattende kjøp av stats- og foretaksobligasjoner har i tillegg bidratt til at prisen på obligasjoner har gått opp med tilhørende fall i rentene, ned til rekordlave nominelle nivåer.

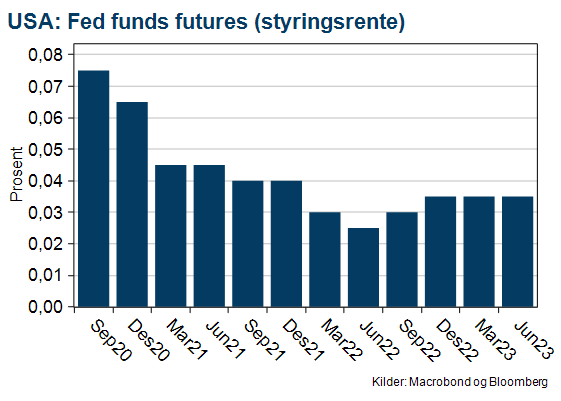

Investeringer i amerikanske rentepapirer (og amerikanske dollar) har dermed blitt mindre attraktive relativt sett, ettersom rentedifferansen mot tilsvarende investeringer i andre valutaer har krympet. Feds signaler om at styringsrenten vil bli liggende på rekordlave nivåer frem til de er trygge på at oppsvinget er sterkt nok til å sikre full sysselsetting og prisstabilitet, ser også ut til å ha fått gjennomslag i markedet, se figur under.

Bedret risikoappetitt

Risikoappetitten i markedene har bedret seg gjennom sommeren. Bedringen har funnet sted parallelt med at den økonomiske aktiviteten har økt. Den amerikanske dollaren styrker seg ofte når det er høy grad av risikoaversjon i markedene, og svekkelsen av dollaren de siste månedene kan også ses i sammenheng med en reversering av denne utviklingen. I aksjemarkedet har IT-selskaper vært blant vinnerne relativt til andre sektorer, mens utviklingen i energisektoren har vært på den svake siden. Oppgangen i oljeprisen (fra 35 dollar per fat) til over 45 dollar per fat innebærer at nivået nå fortsatt er rundt 30 prosent lavere sammenlignet med begynnelsen av januar.

Krona har styrket seg

Som følge av bedret risikoappetitt i markedene har den norske krona, i likhet med en rekke andre valutaer, styrket seg mot den amerikanske dollaren gjennom sommeren. For året sett under ett ligger nivået på krona nå om lag to prosent svakere. Til tross for en bredt basert oppgang i den felleseuropeiske valutaen de siste månedene, har krona styrket seg med om lag to prosent mot euroen. Denne styrkingen av krona kan peke mot at nedsiderisikoen i krona har avtatt i takt med at tilliten til euroen har bedret seg. I tillegg har oppgangen i oljeprisen bidratt en god del til styrkingen av krona. På nivå er likevel krona om lag syv prosent svakere (70 øre) mot den felleseuropeiske valutaen sammenlignet med inngangen av året.

Blant de mest ekspansive

Våre forventninger til utviklingen i den amerikanske dollaren fremover er basert på at Fed vil holde styringsrenten uendret i lang tid. Relativt sett vil den amerikanske sentralbanken trolig også være blant de mest ekspansive når det kommer til gjennomføringen av pengepolitikken. Fed har i tillegg varslet en endring i rammeverket fra målsettingen om to prosent inflasjon, som ble formalisert i 2012, til en målsetting om å styre etter gjennomsnittlig inflasjon. Dette innebærer at sentralbanken, etter en periode med lav inflasjon, vil la inflasjonen skyte over målet før pengepolitikken strammes til. Dette vil igjen kunne bety enda mer ekspansiv pengepolitikk enn hva Fed ellers ville ha ført i tiden som kommer. I våre anslag legger vi til grunn at EUR/USD vil ligge rundt 1,20-nivået fremover.

Trolig noe vi må venne oss til

Når det gjelder kroner vs euro, er titallet trolig noe vi må venne oss til. I våre prognoser ser vi fremdeles for oss at krona vil holde seg på 10-tallet mot euro ut prognoseperioden. Fra dagens nivåer innebærer det at krona vil holde seg rundt 10,50-nivået ut året. Videre ut i prognosehorisonten ser vi for oss at krona styrker seg gradvis mot 10,20-nivået i slutten av 2022.