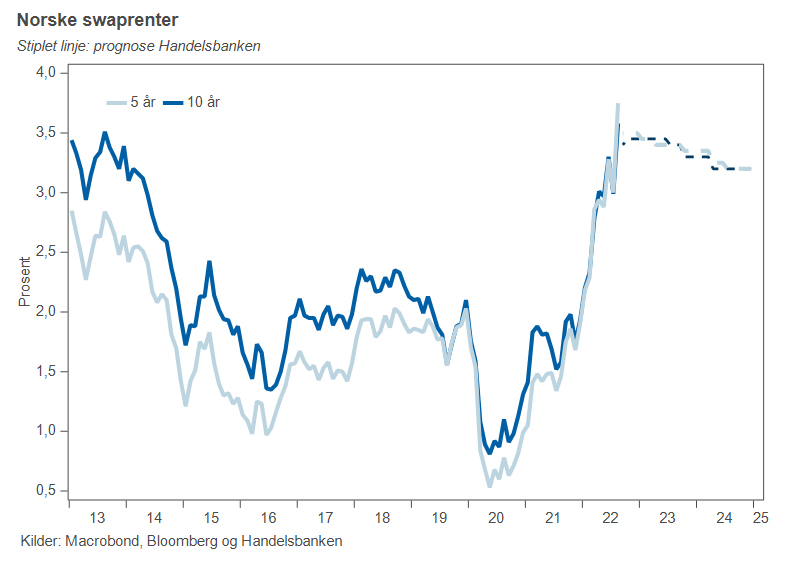

Høye lange renter til tross for nedgangskonjunktur

I vestlige økonomier har det høyere underliggende inflasjonspresset ført til at sentralbankene har fått dårlig tid til å heve styringsrenten opp til et kontraktivt (innstrammende) territorium. Oppgangen i forventede styringsrenter ser også ut til å være den viktigste driveren bak oppgangen i lange renter.

Publisert 21.09.22

Den negative helningen på den norske swaprentekurven er trolig drevet av resesjonsrisiko, både ute og hjemme. Men, til tross for resesjon i både eurosonen, USA og Norge venter vi likefullt at nivået på lange renter vil bli mer på linje med det vi hadde i forkant av oljeprisfallet i 2014.

En enkel dekomponering av den amerikanske 10-årige statsrenten siden forrige konjunkturrapport viser at inflasjonskomponenten så langt har falt, mens realrentekomponenten har steget mer enn den nominelle renten. Siden midten av august har løpetidskompensasjonen blitt mindre negativ. Denne vendingen opp i premier peker i retning av at energiprisene fremdeles blir påvirket av den geopolitiske usikkerheten fra Ukraina-krigen, i tillegg til risikoen for at den vedvarende høye inflasjonen kan få et bredere fotfeste.

I våre forventninger om høyere internasjonale renter inn i 2023, legger vi til grunn at premiene kan stige ytterligere når økonomiene forverres samtidig som styringsrentene settes opp. Deretter venter vi at en normalisering av styringsrenteforventninger vil bidra til å senke rentenivået mot slutten av 2023 og videre inn i 2024.

– Et varsel om resesjon

Helningen på den amerikanske statsrentekurven er invertert i motsetning til den norske som er flat. En invertert rentekurve er i manges øyne et varsel at økonomien kan gå inn i en resesjon. I løpet av sommeren har også den norske swaprentekurven invertert, men i hovedsak som følge av en oppgang i den korte enden av rentekurven. Vi venter at den amerikanske økonomien går inn i en resesjon i 2023, men at dette ikke vil innebære et markant fall i nivået på langrenten.

Vår forventning er også at Norge går inn i en resesjon mot slutten av året og inn i begynnelsen av neste år. Veksten vil deretter ta seg raskt opp, men til under potensiell vekst.

En resesjon i Norge vil bidra til at oppsiderisikoen på lange renter er begrenset, gitt at inflasjonspresset faktisk dempes. Samtidig er nivået på forventede styringsrenter i Norge på både mellomlang og lang sikt betydelig høyere enn etter oljeprisfallet i 2014.

Dagens nivåer på lange norske renter innebærer dermed en kontraktiv styringsrente i lang tid; om lag ett prosentpoeng over Norges Banks antatte normalrente. Til sammenligning ligger både forventningene til styringsrenten i USA og eurosonen på respektive 0,50 og 0,75 prosentpoeng over den antatte normale renten. Ved utløpet av prognosehorisonten ser vi for oss at nivået på den tiårige norske swaprenten vil ta seg ned til 3,20 prosent fra dagens nivå rundt 3,45 prosent.

Fortsatt sterk amerikansk dollar

I valutamarkedet vil lavere global vekst og utsikter til mer langvarig høy inflasjon vil trolig fortsatt innebære en sterk amerikansk dollar. Geopolitisk uro og den uoversiktlige energisituasjonen i Europa, vil samtidig kunne holde styrken på den felleseuropeiske valutaen nede, i alle fall på kort sikt. For den norske kronen vil bedringen i bytteforholdet mot utlandet på bakgrunn av de høye energiprisene kunne bli veid opp av økt volatilitet i risikofylte eiendeler.

Størrelsen på amerikansk BNP tilsvarer om lag ¼ av global BNP, men halvparten av grenseoverskridende banklån og internasjonale gjeldspapirer er denominert i amerikansk dollar . Vårt hovedscenario er at den amerikanske sentralbanken vil heve styringsrenten til intervallet 4,00-4,25 i løpet av det nærmeste året, samtidig som den amerikanske dollaren fortsetter å styrke seg.

Når både dollarrenten og valutaen styrker seg, får dette en innstrammende effekt i de finansielle markedene og videre ut i økonomien. Vår prognose for global vekst neste år er revidert ned med 0,7 prosentpoeng – til 2,3 prosent. For den norske krona, som i motsetning til den amerikanske dollaren er en prosyklisk valuta, vil dette innebære motvind inn i neste år. Mot den europeiske fellesvalutaen venter vi en kurs rundt 10, 10-nivået de neste 6 månedene, mens mot den amerikanske dollaren venter vi nivåer rundt 10, 30.