Hurtig innstramming av finansielle forhold peker mot at rentetoppen i USA nås til våren

Den høye volatiliteten, særlig i statsobligasjonsmarkedene, peker mot fremdeles høy usikkerhet i finansmarkedene knyttet til varigheten av den høye inflasjonen i vestlige land – og avveiingene til sentralbankene i rentesettingen. At risikosentimentet i finansmarkedene har vært i bedring de siste ukene kan være «på lånt tid», men også et signal om at usikkerheten rundt det konjunkturelle bildet, og normaliseringen av økonomien i etterkant av pandemien, kan være i ferd med å avta.

Publisert 1. nov. 2022

I USA har rentekurven (tiårs statsrente fratrukket toårs statsrente) vært sammenhengende negativ siden begynnelsen av juli. Den implisitte spreaden på tremåneders statskasseveksel (T-bill) om 18 måneder er nå på full fart ned mot nullpunktet slik den var i årsskiftet 2018/2019, hvor rentemarkedene priset inn lavere renter fra den amerikanske sentralbanken etter en treårsperiode hvor styringsrenten ble økt med 2,25 prosentpoeng.

Inverterte rentekurver er i manges øyne et varsel om at økonomien er i ferd med å gå inn i en resesjon. Feds hurtige innstramming av de finansielle forholdene kan nå ha nådd et punkt hvor finansmarkedene også ved denne korsvei, riktignok med stadig høyere toppunkt på renten, ser for seg at mye usikkerhet knyttet til vekst og inntjening i bedriftene allerede er tatt høyde for.

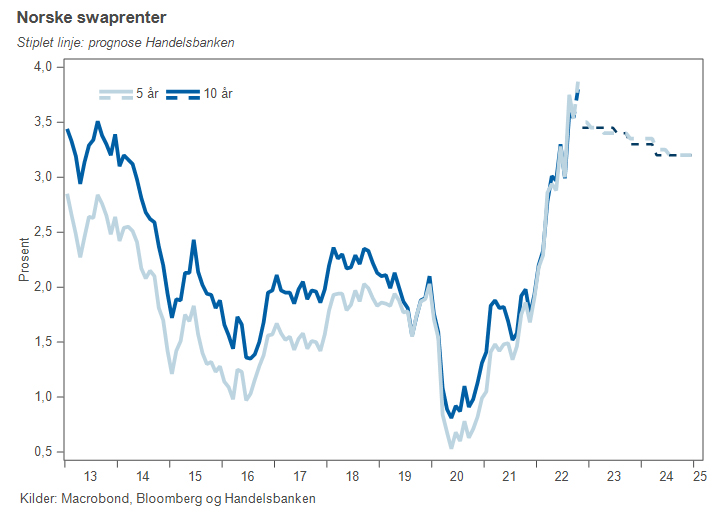

Forventningene har avtatt

Den norske swaprentekurven har vært invertert siden midten av juli. Forventningene til den videre oppgangen i den norske styringsrenten har avtatt i løpet av den siste tiden, og dette har forplantet seg utover til de lengre løpetidene på den norske swapkurven. Gitt den høye volatiliteten i rentemarkedene skal vi være varsomme med å konkludere at den lavere norske rentekurven primært skyldes norske forhold.

Trolig henger nedgangen vel så mye på at internasjonale lange markedsrenter (forventninger til internasjonale styringsrenter) har avtatt på kombinasjonen av økonomiske nøkkeltall samt en mer balansert ‘guiding’ på den fremtidige renteutviklingen fra bl.a. Den europeiske sentralbanken. Terminstrukturen på forventninger til den norske styringsrenten de neste ti årene er imidlertid lite endret sammenlignet med snittet for oktober måned. Det langsiktige nivået for den norske styringsrenten er fremdeles i overkant av 3,25 prosent, mens vår prognose er et nivå på rundt 3,00 prosent.

Euroen har styrket seg

Valutamarkedet er fremdeles preget av risikoaversjon (sterk amerikansk dollar) i de globale markedene som har vært relativt mest fremtredende i statsobligasjonsmarkedene. Den usikre energisituasjonen i Europa har avtatt de siste ukene både som følge av vesentlig lavere gasspriser samt at gasslagrene er høyere på denne tiden av året sammenlignet med gjennomsnittet de siste fem årene.

For Europa, som er nettoimportør av gass, innebærer dette en bedring i bytteforholdet mot utlandet, samtidig som risikoen for energimangel har avtatt. Den europeiske fellesvalutaen har dermed styrket seg opp mot paritet mot den amerikanske dollaren etter en periode under 0,96-nivået tidligere i høst.

Siden oktober, målt ved realvalutakurser, har derimot en rekke valutaer i tillegg til euroen styrket seg mot den amerikanske dollaren. En utflating i styrkingen av den amerikanske dollaren kan innebære at finansmarkedene vurderer at nivået på dollaren innebærer en brems for den amerikanske økonomien på noe sikt. Dette kan igjen dempe oppsiderisikoen knyttet til den amerikanske styringsrenten på for eksempel 12-18 måneders horisont.