Styringsrenten holdes i ro: – Norges Bank forventer rentekutt i september

Norges Bank holder styringsrenten i ro på 4,5 prosent, og indikerer i sin rentebane at første rentekutt mest sannsynlig kommer i september. Handelsbankens seniorøkonom Sara Midtgaard forklarer hvorfor Norges Bank besluttet å holde styringsrenten i ro, og hva sentralbanken venter om styringsrenten fremover.

Publisert 22.03.2024

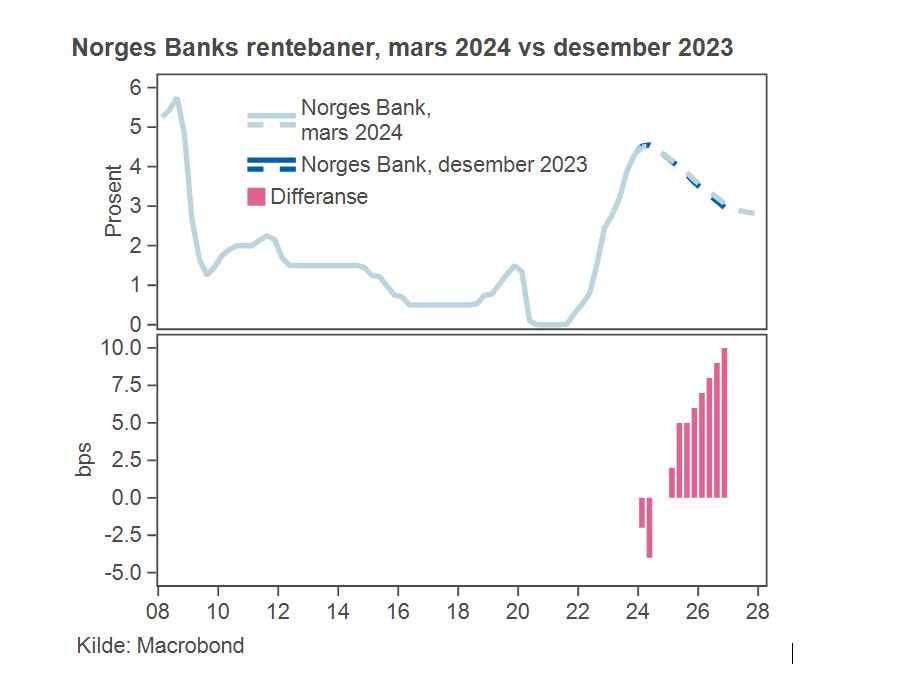

Norges Bank besluttet 21. mars, som ventet, å holde styringsrenten på 4,50 prosent. Tvilen var ikke særlig stor denne gangen, ettersom Norges Bank ved sist korsvei (januar) hadde uttalt at renten nå hadde nådd et tilstrekkelig høyt nivå til at inflasjonen gradvis kunne avta til målet igjen. Dermed var heller all oppmerksomhet rettet mot rentebanen. Den var lite endret siden sist, men på marginen oppjustert; som vi ventet.

Rentekutt i september?

Leser man rentebanen i detalj, er sannsynligheten for et kutt allerede i september justert så vidt ned siden sist, og som før må vi fortsatt se helt til desember før rentebanen fullt ut indikerer det første kuttet. Men fortsatt er det betydelig sannsynlighetsovervekt for september. Og under pressekonferansen i går (21. mars 2024), uttalte sentralbanksjefen at de mest sannsynlig ser for seg å kutte renten i september.

Ser vi litt videre fremover, er rentebanen på det meste løftet med 10 basispunkter siden sist. Norges Bank guider nå mot ett kutt i andre halvår i år, etterfulgt av tre rentekutt i 2025 og to kutt i 2026. Prognoseperioden er nå forlenget til 2027, men der ute i horisonten blir renten liggende rett i underkant av 3 prosent. Vi i Handelsbanken venter fortsatt at første rentekutt kommer i desember.

Bare ett rentekutt i år

Det såkalte renteregnskapet til Norges Bank, som dekomponerer endringen i rentebanen siden sist, viser at økt innenlandsk etterspørsel – relativt til forventningene – bidro mest til oppjusteringen av rentebanen.

Petroleumspriser og investeringer trakk i samme retning, og det samme gjorde de økte markedsrentene ute blant Norges handelspartnere. Mens svakere pris- og lønnsvekst enn tidligere antatt bidro til å dempe rentebanen. Det samme gjorde kronekursen, som har utviklet seg sterkere enn antatt av Norges Bank. Ifølge Norges Bank har kronekursen styrket seg mer enn forklart av endringen i rentedifferansen mot utlandet – premien er altså redusert – og om noe stusser vi nok litt over den forklaringen.

Men i sum: Tilnærmet ingen endringer i rentebanen for inneværende år. Norges Bank sikter seg i utgangspunktet inn mot september som tidspunktet for første (og eneste) kutt i år, men gir altså ikke mer garantier enn at det er mest sannsynlig.

Vi holder fortsatt en knapp på at dette kan drøye helt til desember, det er altså først der hvor Norges Bank også indikerer kuttet fullt ut. Deretter er altså rentebanen oppjustert med maksimalt 10 punkter lenger utover kurven.