Norges Bank gir ikke ved dørene: Kraftig renteoppgang

Norges Bank har skapt sjokk-overskrifter inn mot sommeren. Vil renteoppgangen kunne bli like bratt som de nå har signalisert?

Publisert 29.06.22

Sist torsdag fikk vi altså dommen: Norges Bank besluttet å heve styringsrenten med hele 50 basispunkter, til 1,25 prosent. Beslutningen var enstemmig blant medlemmene i komiteen for pengepolitikk og finansiell stabilitet. Dette var akkurat som vi hadde sett for oss, men her var vi i mindretall. Flertallet av analytikerne hadde nemlig sett for seg en mer moderat renteoppgang, på 25 basispunkter.

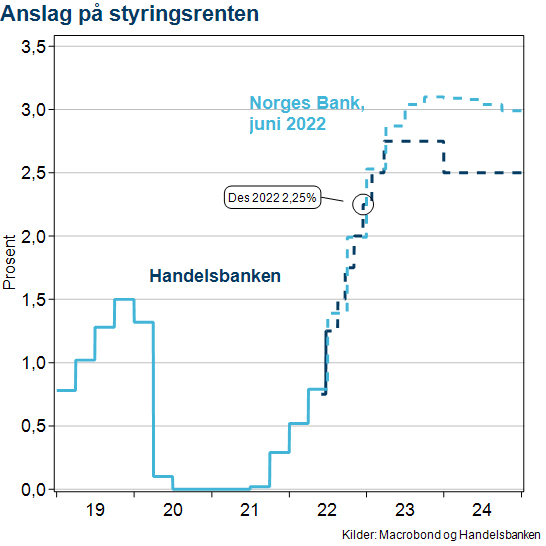

Men Norges Bank har altså fått det stadig mer travelt, og rentebanen ble også løftet betydelig. Ifølge sentralbanksjef Ida Wolden Bache, ligger det nå an til at styringsrenten vil heves ved hvert av de gjenstående rentemøtene i år. Det innebærer i så fall at styringsrenten kommer opp i 2,25 prosent ved utgangen av dette året. Men det stopper ikke der. Renten er nemlig planlagt videre opp til 2,75 prosent i første kvartal neste år, og deretter nås rentetoppen på 3,0 prosent til sommeren.

Norges Bank ser også en viss mulighet for at styringsrenten topper ut på hele 3,25 prosent. På det meste ble rentebanen oppjustert med et helt prosentpoeng, og det er en historisk stor oppjustering fra Norges Bank.

På tide å stramme rentegrepet

Hvorfor dette hastverket? Vi lever jo i en situasjon hvor vi så vidt har ristet pandemien av oss, prisveksten er skyhøy, reallønningene faller, og stemningen blant husholdningene er nå helt i bånn. Det er krig i Ukraina, fortsatt store leveringsutfordringer gjennom de globale verdikjedene, og dermed vil en høy importert prisvekst fortsette å skylle inn i norsk økonomi.

Det sier seg selv at Norges Bank ikke får gjort noe med disse forholdene. Samtidig mener både vi, og ikke minst Norges Bank, at det virkelig er på tide å stramme rentegrepet. Vi har forståelse for at det virker lite intuitivt for folk flest, men la oss ta dette litt i tur og orden.

Går svært godt i norsk økonomi

Det første vi kan feste oss ved, er at det – til tross for alle negative avisoverskrifter, går svært godt i norsk økonomi. Arbeidsledigheten er nær rekordlave nivåer, og sysselsettingsandelen er den høyeste på minst 10 år. Det er skrikende mangel på arbeidskraft, og arbeidsmarkedet er svært stramt. Ifølge kontaktbedriftene i Norges Banks regionale nettverk, er både kapasitetsutnyttingen i bedriftene, og ikke minst tilgangen til ledig arbeidskraft, på de strammeste nivåene siden før finanskrisen.

Norsk økonomi er altså i en åpenbar høykonjunktur, og vekstutsiktene er sterke nok til at konjunkturbildet vil styrkes ytterligere den nærmeste tiden. Vel er det utsikter til negativ reallønnsvekst i år. Men på den annen side er sysselsettingsveksten sterk, og isolert sett bidrar dette til å trekke opp husholdningene samlede disponible realinntekter. Og ikke minst har sparingen vært unormalt høy under pandemien, noe som nettopp gir rom for økt konsum fremover.

Konsumveksten har faktisk vært sterkere enn antatt av Norges Bank så langt, og de ser nå for seg en konsumvekst i år på hele 6,5 prosent. Det er litt høyere enn vi har anslått, men forskjellen er ikke særlig stor.

Ikke utelukkende forklart av prisvekst

Videre legger både vi og Norges Bank vekt på at inflasjonsoppgangen her hjemme, ikke utelukkende er forklart av høy importert prisvekst. Faktisk har oppgangen i kjerneinflasjonen blitt stadig bredere, og prisveksten på norskproduserte varer og tjenester er et godt stykke høyere enn inflasjonsmålet. Lønnsveksten ventes også å bli svært sterk i tiden fremover. Med svak produktivitetsutvikling i norske bedrifter, innebærer dette at produksjonskostnadene vil øke vesentlig. Dette veltes i neste runde over på forbrukerne, og det betyr at kjerneinflasjonen vil fortsette å holde seg over inflasjonsmålet til Norges Bank i lang tid fremover.

Man kan like det eller ikke, men det er Norges Banks klare mandat å få dempet dette inflasjonspresset igjen. Dermed må styringsrenten opp til et nivå som virker mer innstrammende på etterspørselen i norsk økonomi. Nettopp for å bringe den mer i linje med produksjonsevnen i økonomien, slik at lønns- og prispresset dempes igjen.

Man kan like det eller ikke, men det er Norges Banks klare mandat å få dempet dette inflasjonspresset igjen. Dermed må styringsrenten opp til et nivå som virker mer innstrammende på etterspørselen i norsk økonomi. Nettopp for å bringe den mer i linje med produksjonsevnen i økonomien, slik at lønns- og prispresset dempes igjen.Marius Gonsholt Hov

Internasjonale styringsrenteforventninger har også steget betydelig siden sist gang Norges Bank la frem sin rentebane. Det trekker opp renteutsiktene også her hjemme. Kronekursen har også vært betydelig svakere enn antatt av sentralbanken, samtidig som oljeprisen har vært høyere enn Norges Bank har anslått. Det er i alt et vell av faktorer som bidrar til den siste store oppjusteringen av Norges Banks renteplaner.

Tror på lavere rentetopp

Men selv om vi i det store og hele deler Norges Banks betraktninger, er vi usikre på om de får styringsrenten såpass høyt som de nå har signalisert. De siste dagene har vi nemlig sett noen bekymringsfulle tegn rundt vekstutsiktene for Norges viktigste handelspartnere. Denne informasjonen har kommet for sent til at Norges Bank har fått bearbeidet den i sine siste prognoser.

Skulle vi se svakere internasjonal vekst fremover, kombinert med en raskere nedgang i den globale prisveksten, blir det nok vanskelig for Norges Bank å sette renten fullt så høyt som de nå har signalisert. Når det er sagt, er vi ikke i tvil om at Norges Bank vil benytte de neste rentemøtene til å fortsette den raske renteoppgangen. Neste renteøkning vil trolig komme allerede i august, og vi tror på Norges Banks prognose om en styringsrente på 2,25 prosent ved utgangen av dette året. Men selve rentetoppen tror vi blir litt lavere; på 2,75 prosent til neste år, mens Norges Bank altså har varslet en topp på i hvert fall 3 prosent.

Videre mot utgangen av prognoseperioden ser vi for oss at renten etter hvert beveger seg litt ned igjen. Men det er helt betinget av at innstrammingen i forkant, faktisk lykkes i å dempe pris- og kapasitetspresset i norsk økonomi.