Finansielle markeder i bedring på tross av restriktiv pengepolitikk

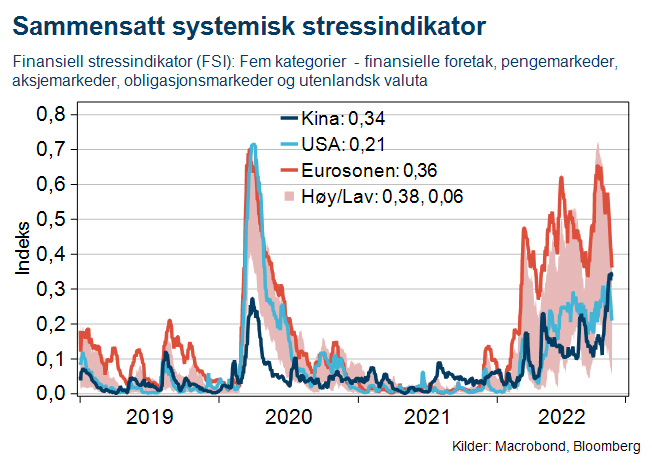

På tross av hyppig retorikk fra vestlige sentralbanker om at pengepolitikken skal være restriktiv i en lengre periode, har risikoappetitten i finansmarkedene bedret seg siden første halvdel av oktober. Usikkerheten (se graf) er fremdeles høyest i eurosonen, men med økt tro på en mindre dyp resesjon har usikkerheten avtatt. I USA har lavere enn ventet inflasjon i kombinasjon med at rommet for rentehevinger har blitt mindre, løftet sentimentet. Kinesiske myndigheters målrettede tiltak i form av lavere reservekrav til de største bankene og enklere og billigere finansieringsløsninger til eiendomssektoren, har gitt et reelt løft i aksje- og obligasjonspriser den siste måneden. Sosial uro og misnøye med myndighetenes koronapolitikk har på den annen side bidratt til mer volatilitet i de kinesiske finansmarkedene som nå øyner en tidligere oppmykning av den strenge koronapolitikken.

Publisert 1. des. 2022

Mest invertert rentekurve siden 1981

I USA har rentekurven (tiårs statsrente fratrukket toårs statsrente) fortsatt å invertere til det laveste nivået siden 1981. Bakteppet for en invertert rentekurve er i utgangspunktet at investorer forventer at den amerikanske sentralbanken etterhvert må kutte renten for å sette fart i den økonomiske aktiviteten, etter en periode med brems. Men, et lavere rentenivå på lengre sikt kan også tolkes som at den restriktive pengepolitikken som den amerikanske sentralbanken nå fører har bidratt til økt tro på at den høye inflasjonen over tid vil ta seg ned til målsettingen rundt to prosent. Feds hurtige innstramming av de finansielle forholdene har til nå resultert i en endring i tiårs realrente det siste året på nesten tre prosentpoeng. I denne fasen av forretningssyklusen kan det peke mot at de lange rentene er nær en topp, om ikke inflasjonen pånytt overrasker på oppsiden.

Markert nedgang i lange renter

Nivået på lange norske renter har i likhet med de internasjonale rentene tatt seg markert ned sammenlignet med gjennomsnittet i oktober måned. Forventningene til den norske styringsrenten, og terminstrukturen langs den norske rentekurven har i gjennomsnitt tatt seg ned med hele 60 basispunkter ut til løpetider opp mot ti år. Mens rentemarkedet tidligere priset en gjennomsnittlig styringsrente fra Norges Bank i området 3,25-3,50 prosent ligger nivået nå nærmere 2,75 prosent. Forventningene til det langsiktige nivået for den norske styringsrenten ligger fremdeles drøyt ett prosentpoeng over det som Norges Bank anser som et naturlig rentenivå når vi ser på en såkalt «konjunkturnøytral» kortsiktige rente med start om fem år. Til tross for et markert skift ned i nivået på norske renter allerede kan nok en overraskelse på den norske inflasjonen i løpet av de neste månedene innebære en videre nedside på nivået for norske lange renter.

Svakere amerikansk dollar på økt risikoappetitt

Bedringen i risikoappetitten i finansmarkedene ligger bak den brede svekkelsen av den amerikanske dollaren på i overkant av fem prosent siden oktober. Samtidig er det stor usikkerhet knyttet til det globale konjunkturelle bildet som trekker i retning av en fremdeles sterk amerikansk dollar de nærmeste kvartalene. For den norske krona er det særlig to forhold som ligger bak svingningene de siste ukene; bedringen i globale finansielle forhold har trukket krona sterkere, mens nedgangen i oljeprisen har trolig virket som en brems. Vår forventning er at krona vil kunne styrke seg noe videre mot den felleseuropeiske valutaen i løpet av denne måneden til et nivå rundt 10,10.