Ut med det gamle, inn med det nye

Aksjemarkedene leverte sterk avkastning gjennom 2023, og kronen bidro positivt dersom en hadde penger plassert utenfor Norges grenser. Til tross for sterk kursutvikling, var fjoråret lenge preget av renteoppgang og bekymring for resesjon. Mot slutten av året snudde rentene kraftig ned, og satte i gang et bredt basert aksjerally. Ved inngangen til 2024 er vi betinget optimistiske, men skulle gjerne sett at den generelle optimismen i markedene var noe mindre utbredt.

Publisert 10.01.24

Starten på et nytt år er et naturlig tidspunkt for å oppsummere året som gikk, og se frem mot det som kommer. De harde tallene for 2023 forteller oss at dette var et svært godt år for de av oss som har penger plassert i aksjemarkedene. Det gjelder om en var investert på Oslo Børs, men i enda større grad om en hadde penger plassert i det amerikanske, japanske eller de europeiske aksjemarkedene.

I tillegg til at disse børsene ga høyere avkastning enn norske aksjer i 2023, ble norske investorer velsignet av en svak krone. Svakere krone er ingen udelt glede for oss som forbruker varer laget i utlandet eller som er glad i å besøke andre land, men for en investor som bryr seg om avkastningen i norske kroner, var svekkelsen av kronen i 2023 lukrativ.

For en investor i norske kroner, ga det amerikanske aksjemarkedet (S&P 500-indeksen) en avkastning på omtrent 30 prosent gjennom fjoråret. Det er langt bedre betalt enn i et normalår. Når historien om 2023 skal skrives, er det lett å glemme at året var fylt med bekymringer knyttet til høy prisvekst, høyere renter enn vi har sett på en knapp mannsalder, økonomisk resesjon, bankkrise og krig. Selv om aksjemarkedene samlet sto i mot de nevnte truslene, var 2023 langt fra en like entydig seiersgang for aksjemarkedene som de harde tallene kunne tilsi.

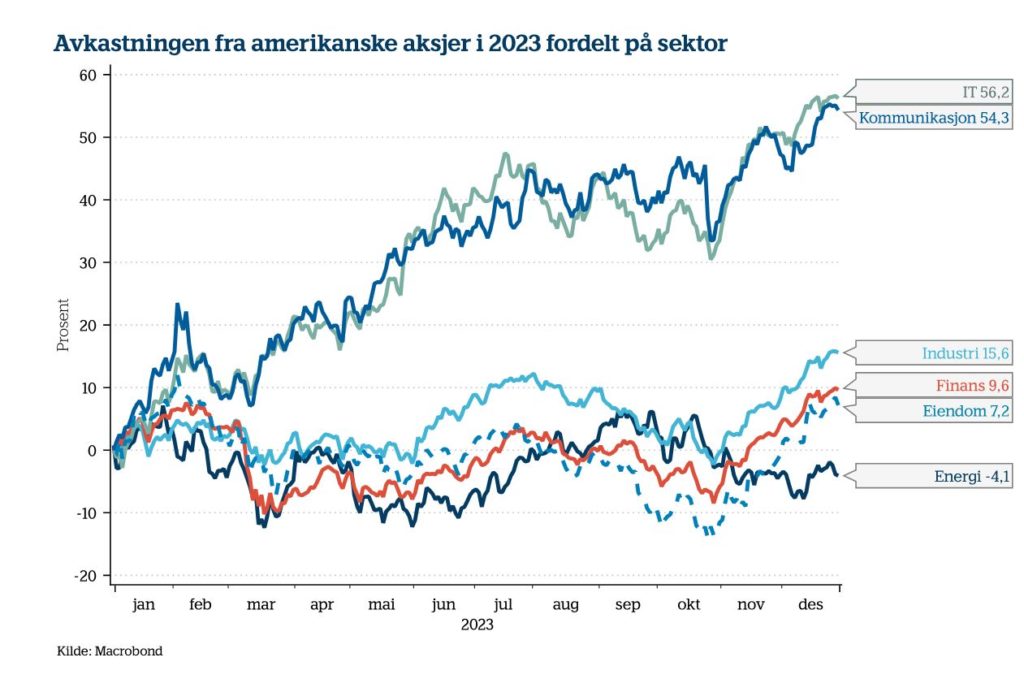

I store deler av året var aksjeoppgangen drevet av én gruppe selskaper: IT og kommunikasjonsselskaper. Gjennombruddet med ChatGPT mot slutten av 2022, førte til høy grad av optimisme knyttet til kunstig intelligens (AI). Det er alltid krevende å vurdere den fulle effekten på økonomien av teknologiske gjennombrudd, og hvilke selskaper som ender opp som vinnere og tapere.

«Magnificent Seven»

Markedet ga gjennom 2023 uansett sin fulle tilslutning til at den amerikanske produsenten av grafikkprosessorer, Nvidia vil dra nytte av satsingen på AI. Hvilke selskaper som ender opp med å lede an i utviklingen av inntektsgenerende AI-verktøy, er høyst usikker, men trolig vil disse løsningene bygge på produkter fra Nvidia. Dermed endte Nvidia-aksjen med en kursoppgang på nesten 240 prosent i 2023, og tok plass i gruppen som kategoriseres under merkelappen «Magnificent Seven» . I tillegg til å være en westernfilm fra 60-tallet, blir «Magnificent Seven» brukt om en gruppe gigantiske, amerikanske IT-selskaper. Med lange perioder der stigende renter og resesjonsfrykt preget markedene i fjor, sto disse selskapene bak bortimot hele oppgangen i det amerikanske aksjemarkedet.

Dette bildet endret seg på tampen av 2023. Mot slutten av oktober våknet resten av det amerikanske aksjemarkedet til liv. Drevet av et kraftig fall i rentene, steg kursene på de øvrige 493 selskapene som inngår i S&P 500-indeksen. Samlet var det de syv IT-gigantene som sto for brorparten av avkastningen fra amerikanske aksjer i 2023, men en sterk avslutning på året sikret et positivt bidrag også fra øvrige selskaper.

Viktig driver for kursutviklingen

Avslutningen på året illustrerte da også en svært viktig driver for kursutviklingen i aksjemarkedet: renteutviklingen. I løpet av de to siste månedene av 2023, falt den amerikanske 10-årige statsrenten med over 1 prosentpoeng. Rentebevegelser av den størrelsesorden er uvanlige, og skjer sjeldent uten alvorlige økonomiske tilbakeslag.

På terskelen til 2024 synes det som markedene forventer at vi skal unngå økonomisk resesjon i USA, og dersom Europa ikke er like heldige, blir tilbakeslaget svært begrenset. Vi står dermed igjen med en forventningen om moderat økonomisk vekst, fortsatt fallende inflasjon og videre nedgang i rentene. Samlet sett tilsier det meste av økonomiske nøkkeltall at dette er en fornuftig forventning.

Fortsatt mye som ikke er normalt

Samtidig er dette et økonomisk scenario vi sjeldent har opplevd i etterkant av perioder hvor rentene har steget mye på kort tid. Ofte har de høye rentene dyttet økonomiene ut i resesjon, noe som gjerne også gir nedgang i aksjemarkedene. I etterkant av en pandemi er det fortsatt mye som ikke er normalt med de økonomiske mekanismene. Det er en viktig del av bakteppet for at vi er optimistiske til at vi kan oppnå en myk landing i økonomiene, og at lavere renter fortsatt kan støtte aksjemarkedene.

At de fleste andre også er optimistiske, øker imidlertid sårbarheten dersom den økonomiske utviklingen skulle bli svakere enn ventet. Samlet mener vi en balansert tilnærming til risiko er det mest fornuftige ved inngangen til 2024.