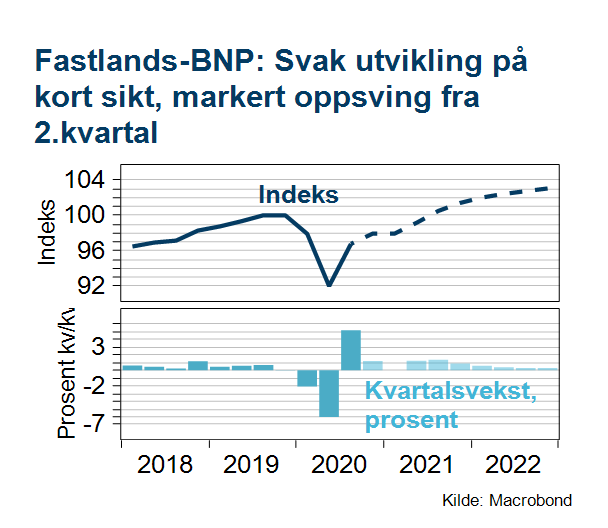

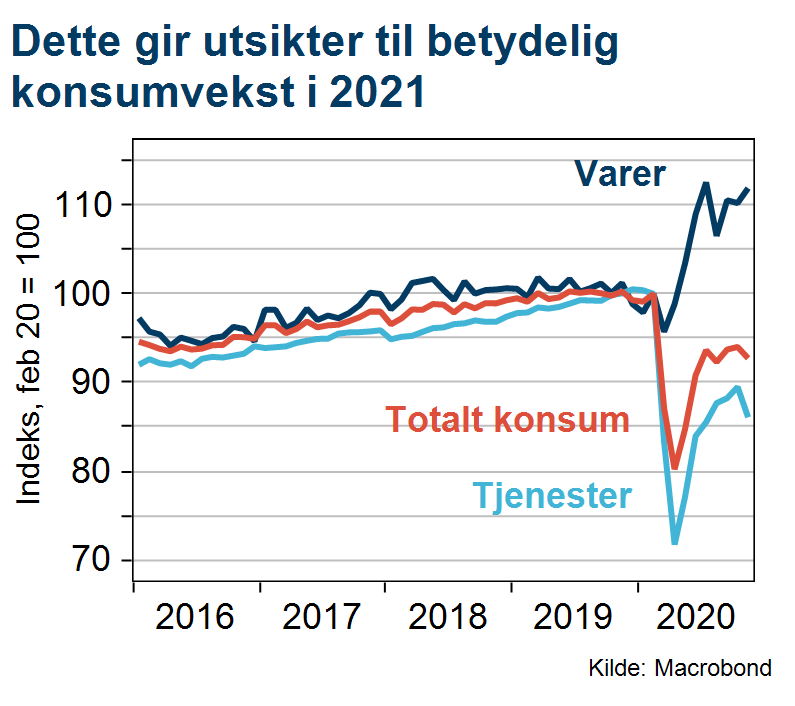

Konsumdrevet vekstoppgang i 2021

Husholdningenes konsum har tatt seg godt opp fra bunnen, men forbruksnivået er fortsatt klart lavere enn før koronakrisen. Nye runder med strenge koronarestriksjoner har dessuten sørget for at den videre gjeninnhentingen er satt på en midlertidig pause. Men i løpet av året vil samfunnet trolig kunne åpne gradvis mer opp. Dermed er det også utsikter til at konsumet vil komme sterkt tilbake. Dette vil bli den viktigste vekstdriveren i 2021, og dessuten sørge for god fart i norsk økonomi inn i 2022.

26. januar 2021

Gitt dette bakteppet ser vi også for oss en noe brattere renteoppgang fra Norges Bank. Vi tror imidlertid ikke at dette vil «knekke» boligmarkedet. Men det vil bidra til å dempe boligprisveksten de neste årene.

Selv om vi har positive forventninger til 2021, er det uansett klart at årets første kvartal er preget av strenge smittedempende tiltak og dermed fortsatt lav økonomisk aktivitet. Nyhetene om en potensielt mer krevende smittesituasjon, samtidig som leveransene av vaksiner trolig blir lavere enn man var forespeilet, gjør også at gjenåpningen av samfunnet kan ta noe mer tid.

Inntil nylig har regjeringen antydet at man kan begynne å lette på smittedempende tiltak over påske. Men dette kan nå se noe optimistisk ut. Likevel er det håp om at et stort antall av befolkningen kan være vaksinert ved utgangen av andre kvartal. Dersom produksjonsproblemene overkommes og/eller man får opp produksjon andre steder kan det bety flere vaksinedoser i andre kvartal. Det betyr i så fall at man i løpet av andre kvartal forhåpentligvis kan ta igjen en del av tapet, og at oppgangen i aktivitet i tredje kvartal likevel blir sterk, slik vi har ventet.

God porsjon sparemidler

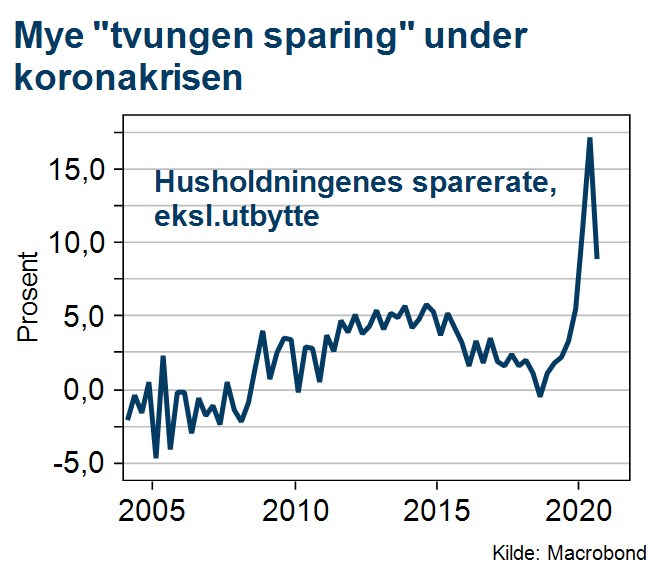

Et sentralt poeng i så henseende er at norske husholdninger har akkumulert en god porsjon sparemidler det siste året. Rause overføringsordninger har nemlig sørget for at husholdningenes inntekter har vært godt beskyttet under koronakrisen. Men ettersom konsummulighetene har vært færre enn normalt, med stengte butikker, restauranter, barer m.m, har husholdningenes sparerate økt til høye nivåer. Nettopp denne høye og «tvungne» sparingen gir rom for en periode med sterk konsumvekst etter hvert som samfunnet åpnes mer opp gjennom 2021. Det vil ikke skje med det første, jamfør gjennomgangen i forrige avsnitt. Men vi tror altså at vi frem mot sommeren og høsten vil kunne se at de smittedempende tiltakene rulles mer tilbake. I alt ser vi for oss at Fastlands-BNP vil stige med 3,7 prosent i år, etter et fall på 3,4 prosent i 2020.

Høy fart inn i 2022

Slik vi ser det, vil også norsk økonomi gå inn i 2022 med høy fart, hvor vi anslår en BNP-vekst på 2,8 prosent. Arbeidsledigheten ventes da også å avta i årene fremover. Det vil fortsatt ta tid å få ledigheten helt ned igjen til nivåene fra før krisen, men ved utgangen av 2022 har vi nok kommet et godt stykke på vei.

Norges Bank har imidlertid varslet at de ønsker å se at vekstoppgangen får skikkelig fotfeste før renten settes opp, dermed tror vi det er for tidlig å sette opp renta allerede i år. Vi har notert oss at enkelte analytikere, samt SSB venter renteheving fra Norges Bank allerede i år. Men gitt de siste nyhetene om smittesituasjon og vaksineleveranser, ser disse prognoser nå enda mer anstrengt ut etter vårt syn. Vi tror at den første rentehevingen vil komme i første kvartal 2022. Deretter ser vi for oss at Norges Bank vil sette opp renten enda en gang i tredje kvartal 2022. Dermed ender styringsrenten på 0,5 prosent ved utgangen av vår prognosehorisont.

Fortsatt sterk boligprisvekst i 2021, men vi forventer avtagende vekst inn i 2022

Som alle vet har boligmarkedet holdt god fart det siste året. I desember lå boligprisene i Norge nesten 9 prosent høyere enn hva de gjorde året i forveien. Den bratte prisoppgangen er i all hovedsak forklart av rentekuttene fra Norges Bank, som har sørget for å drive opp kjøpekraften i boligmarkedet. Kortversjonen av denne dynamikken er at en nedgang i det generelle rentenivået gjør at husholdningene kan øke både gjeldsopptak og boligpriser til et nytt nivå, samtidig som boutgiftene ligger fast. Men etter hvert vil vi komme til det punktet hvor hele prisnivåskiftet har funnet sted. Det betyr at vi over tid vil se at selve prisoppgangen dempes stadig mer. Etter våre beregninger har vi ikke kommet helt opp til det punktet allerede. Men gjennom dette året vil vi nok se at prisveksten dempes fra måned til måned. Som følge av et sterkt overheng fra fjoråret vil årsveksten likevel bli høy. Vi kan fort se at boligprisene stiger rundt 7 prosent i år, regnet som årsgjennomsnitt mot fjoråret. Snittveksten for 2022 vil imidlertid bli en god del lavere, først og fremst fordi effekten av nullrenten da bør være rimelig uttømt. Deretter bør nedgangen i prisveksten etter hvert forsterkes av at Norges Bank heller begynner å sette renten opp igjen. To rentehevinger fra Norges Bank er imidlertid ikke nok til å «knekke» boligmarkedet. Men det vil ha en klart dempende effekt på prisveksten; særlig i en situasjon hvor husholdningenes gjeldsgrad er høyere enn før.