Derfor er det lurt å tenke igjennom hvor du har pensjonen din. Nå må du inn og ta valget.

I år står en forenkling av pensjonen din på trappene. Det gjør at du er nødt til å ta noen aktive valg for pensjonen, som kan avgjøre hvor mye du sitter igjen med som pensjonist.

4. februar 2021

– Pensjon er gøy. Pensjon er spennende og ikke minst viktig, sier Dagfinn Engelstad.

Han er pensjonsrådgiver i Handelsbanken og har hjulpet mange fremtidige pensjonister med en litt bedre tilværelse etter at arbeidslivet er over.

– Pensjon er det vi skal leve av i 20 til 30 år i snitt når arbeidslivet er over. Da er det viktig å legge en plan slik at du ikke plutselig står der uten et godt sikkerhetsnett, sier han.

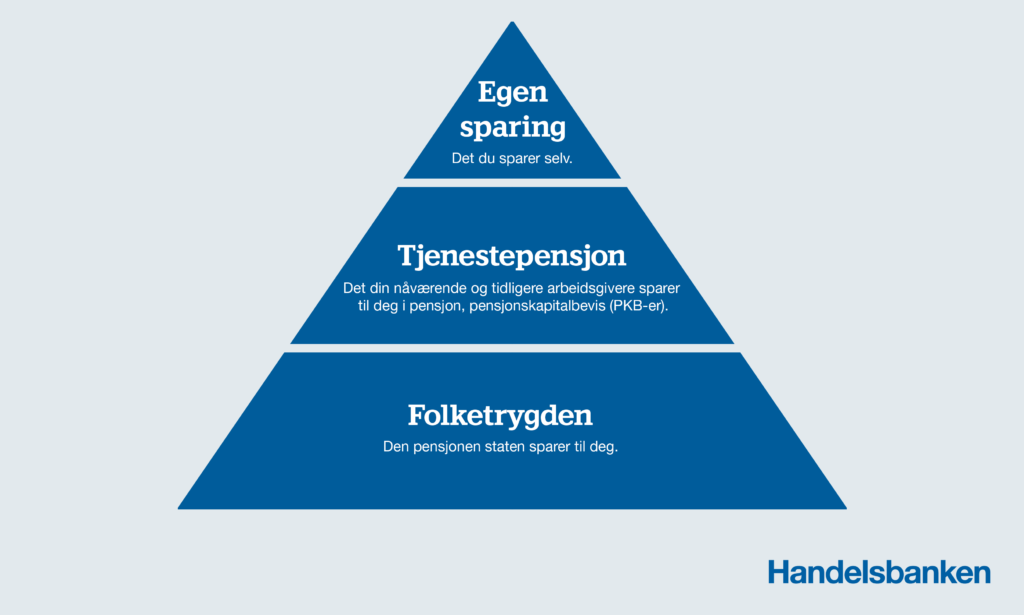

Pensjonsrådgiveren trekker ofte frem pensjonpyramiden (se illustrasjon under) i møtene han har med dem som ønsker å ta grep om egen pensjonisttilværelse.

– I tillegg til folketrygden – det vi får fra staten, og tjenestepensjon – det vi får fra arbeidsgiver, har vi i tillegg egen sparing. Her er det du som avgjør hvor mye ekstra du kommer til å få som pensjonist. Men nå skal vi først og fremst fokusere på tjenestepensjon.

I år innføres nemlig Egen pensjonskonto (EPK) som fører til en forenkling av pensjonen for mange ansatte i privat sektor som ikke har tatt hånd om egen pensjon frem til nå.

– Fra nyttår kom det noen endringer i pensjonsordningen som gjør at all den pensjonen dine tidligere arbeidsgivere har spart til deg samles til én avtale. Det gjør at du får lavere kostnad på forvaltningen av pensjonen din. Det betyr at du sitter igjen med mer av verdiøkningen i pensjonen din selv, sier Engelstad.

Anbefaler å ta et aktivt valg

Er du en av dem som ikke har tatt et aktivt valg om å samle pensjonskapitalbevisene din, er du nødt til å ta et valg i år.

– Egen pensjonskonto består av en aktiv del og en passiv del. Den aktive delen er det din nåværende arbeidsgiver betaler inn hver måned og som dekker løpende utgifter som forvaltningskostnad og administrasjonskostnad. Arbeidsgiveren din dekker også premien på forsikringsdekninger som uførepensjon, og den forsikringen som sørger for at sparingen fortsetter dersom du skulle bli langtidssykemeldt og ikke kan jobbe mer. Denne forsikringen kalles innskuddsfritak og er lovpålagt at alle skal ha.

Den passive delen er den sparingen du har opparbeidet deg fra tidligere arbeidsforhold og kalles pensjonskapitalbevis.

– Har du ikke valgt å samle pensjonskapitalbevisene dine ennå, er du nødt til å gjøre det og velge den pensjonstilbyderen du ønsker.

«Lavere kostnader og høyere avkastning i Handelsbanken»

Engelstad forteller at mange av Handelsbankens kunder allerede har tatt grepet om pensjonen sin, og flyttet sine pensjonskapitalbevis fra tidligere arbeidsgivere til Handelsbanken.

– De har opplevd lavere kostnader og høyere avkastning. De har mest sannsynlig erfart at det både har lønt seg å legge en plan, og verdien av en personlig autorisert finansiell rådgiver i Handelsbanken, sier pensjonsrådgiveren, før han legger til:

– Men nå må du altså ta valget: Vil du fortsette å ha avtalen din i Handelsbanken,eller vil du flytte den avtalen inn i din nåværende arbeidsgivers ordning? Nå kan du logge deg inn på norskpensjon.no med BankID og reservere sine avtaler fra å bli flyttet fra Handelsbanken, eller aktivt velge å ha pensjonen din i Handelsbanken.

Engelstad forteller at verdien av å ha en personlig rådgiver som kan svare på hvordan økonomien din blir for deg som pensjonist – og se det i sammenheng med lån, forsikringer og andre investeringer du måtte ha.

– Pensjon er i hovedsak en langsiktig plan som bør legges med omhu. Da kan det være lurt å ha en rådgiver du kan rådføre deg med. Å være en autorisert finansiell rådgiver forplikter oss til å være oppdatert på relevant kunnskap om pensjon og paring.

Avkastning på investeringene

En sentral del av Egen pensjonskonto (EPK) handler om at du kan samle alle pensjonskapitalbevisene (PKB) fra tidligere arbeidsgivere i én avtale.

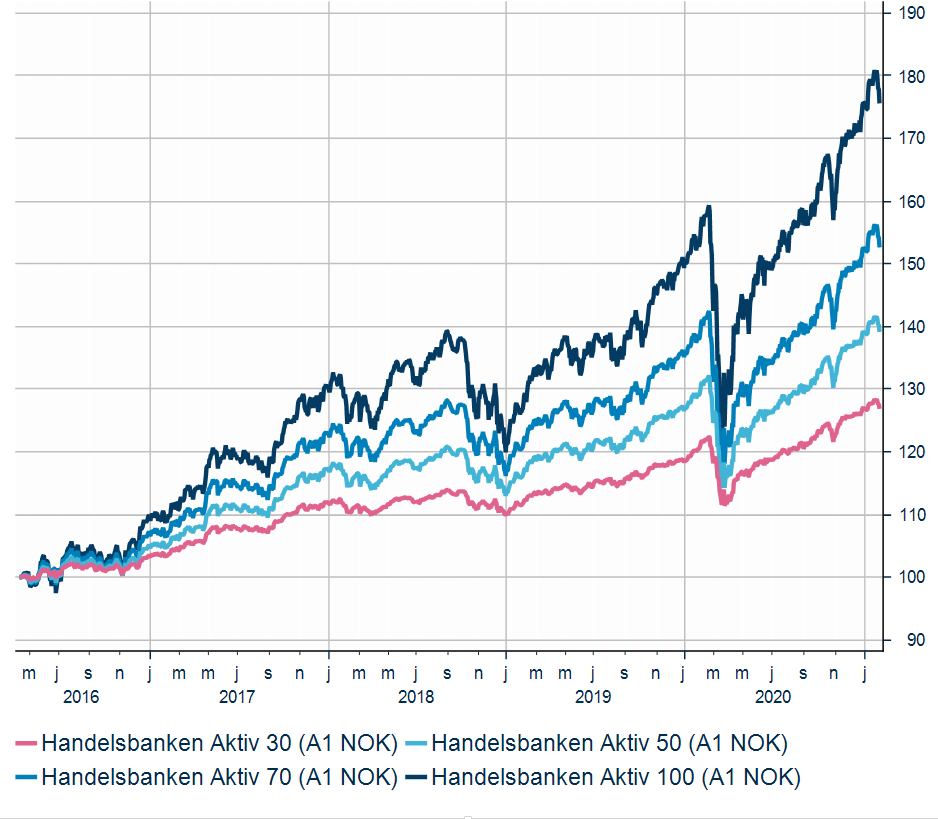

– Når vi snakker om fremtidig pensjon handler det også om hvor stor avkastning du kan få på pensjonen fremover i tid. Da kan det være smart å ha en rådgiver som kjenner både deg og økonomien din, og kan komme med råd om hvor det kan være lurt å plassere pensjonspengene – skreddersydd etter dine behov, sier Engelstad.

Han trekker frem den historiske avkastningen for de vanligste porteføljene blant Handelsbankens pensjonssparere:

| Avk.* pr. 31.12.2020 | Avk.* 2020 | Ann.** fra 13.04.2016 | Avk.* fra 13.04.2016 |

| Handelsbanken Aktiv 30 | 7,22% | 5,17% | 26,86% |

| Handelsbanken Aktiv 50 | 9,87% | 7,23% | 39,02% |

| Handelsbanken Aktiv 70 | 12,83% | 9,34% | 52,44% |

| Handelsbanken Aktiv 100 | 17,63% | 12,67% | 75,64% |

* Avk = Avkastning

** Ann = Annualisert

Historisk avkastning er ingen garanti for framtidig avkastning. Framtidig avkastning vil bl.a. avhenge av markedsutviklingen, forvalters dyktighet, verdipapirfondets risiko, samt kostnader ved tegning, forvaltning og innløsning. Avkastningen kan bli negativ som følge av kurstap.