Næringseiendomsverdier har allerede falt med 27 prosent

Avkastningskravet for de mest lukrative kontorlokalene i Oslo CBD (Central Business District) er oppjustert til 4,75 prosent og verdiene har falt med 27 prosent fra toppen. Vi tror verdiene skal noe mer ned, men at mesteparten av verdifallet er gjennomført. Retter vi blikket mot aksjemarkedet, er det priset et fall i eiendomsverdier på 40 prosent.

Dersom vi tar utgangspunkt i et regnestykke som viser hvordan rente-endinger har påvirket avkastningskravet tidligere, kommer man frem til et tall som tilsvarer aksjemarkedet sin prising. Samtidig tror vi dette igjen blir litt for pessimistisk. Bankene har stilt strengere krav til eiendomsforetakenes belåningsgrad, noe som betyr at en renteendring nå ikke nødvendigvis trenger å påvirke avkastningskravet i like stor grad nå som tidligere. Samtidig tror vi verdiene skal noe mer ned fra dagens nivåer.

Oppjustert avkastningskravet

Akershus Eiendom har oppjustert avkastningskravet for alle de store norske byene og verdiene i Oslo sin indrefilet er allerede ned 27 prosent fra toppen 3.kvartal i fjor. Høy leieprisvekst de siste to årene har vært en støtdemper mot et større verdifall – men perioden med sterk leieprisvekst er trolig over. Vi tror en stor del av verdifallet allerede er gjennomført, men det er fortsatt et lite stykke igjen til bunnen er nådd.

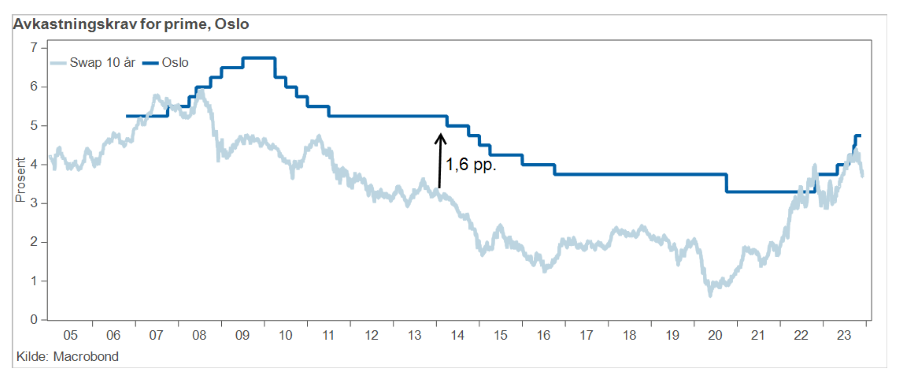

Selv om avkastningskravet er oppjustert og swap-rentene (rentebytte-avtale) har falt med nærmere 70 punkter fra toppen i sommer, er fortsatt differansen mellom 10 år swap-rente og avkastningskravet, det såkalte yield-gapet (differansen mellom direkteavkastning på eiendom og samlede lånekostnader), 60 punkter unna det historiske snittet på 1,6 prosentpoeng. Det innebærer i utgangspunktet at risikopremien i eiendomsinvesteringer nå er lavere enn det vi har sett de siste 20 årene. Da må vi spørre oss selv om det er et riktig utgangspunkt.

Ikke sett siden før finanskrisen

Sist yield-gapet var så lavt som vi ser nå, var i årene før finanskrisen. Det var også sist 10 år swap-rentene (rentebytte-avtale) steg i samme størrelsesorden som vi har sett de siste tre årene. Lærdommen fra tiden før finanskrisen er at det ikke var bærekraftig med et såpass lavt yield-gap og det tok nærmere 1,5 år før avkastningskravet fulgte etter de økte rentene.

Grunnen til at det tok lang tid før avkastningskravet ble justert er trolig grunnet lavt omsetningsvolum – slik som vi også har sett det siste året. Det er dermed vanskelig å vite hvor verdiene faktisk ligger den dag i dag.

Ned 40% fra toppen

Et marked som er mer dynamisk enn det fysiske eiendomsmarkedet, er nemlig det brutalt ærlige aksjemarkedet. Ved å ta utgangspunkt i aksjekursutviklingen for norske eiendomsselskaper, kan man regne ut hva aksjemarkedet hensyntar av verdifall. Ifølge aksjemarkedet er eiendomsverdiene ned hele 40 prosent fra toppen. Dersom aksjemarkedet får rett, innebærer det at avkastningskravet skal ganske så mye mer opp og verdiene et godt stykke mer ned.

Dersom vi tar utgangspunkt i hva det gjennomsnittlige yield-gapet har vært de siste 20 årene og hensyntar økt spread i obligasjonsmarkedet pluss høyere bankmarginer, vil det innebære et avkastningskrav for Oslo prime CBD kontormarkedet på 6,35 prosent. Da begynner vi å snakke verdifall i samme størrelsesorden som aksjemarkedet priser.

Fortsatt gjeldende?

Spørsmålet vi må stille oss er om de sammenhengene vi har sett tidligere fortsatt gjelder. I UNION sin bankundersøkelse kommer det frem at bankene de siste 10 årene har stilt desto strengere krav til belåningsgrad og i sist undersøkelse rapporterer bankene at tyngden av nye lån har LTV-krav nærmere 50 prosent. Det betyr at renteendringer ikke nødvendigvis trenger å påvirke avkastningskravet i like stor grad nå som tidligere. Det alene kan tyde på at yield-gapet ikke nødvendigvis trenger å øke hele veien til 1,6 prosentpoeng – som vi har sett tidligere.

Utfallet er trolig et sted midt imellom det aksjemarkedet priser og dagens avkastningskrav. Det innebærer at mesteparten av verdifallet er gjennomført, men det er fortsatt er lite stykke igjen til bunnen er nådd.