Utsikter til raskere renteøkninger fra Norges Bank

I dag er vi i makroteamet i Handelsbanken ute med vår årlige januar-oppdatering av de viktigste prognosene. Hovedbudskapet denne gangen er at Norges Bank vil kunne sette opp renten enda litt raskere enn de har signalisert hittil. Det illustrerer at utsiktene for norsk økonomi har styrket seg siden desember.

Publisert 26. januar 2022

Det er ikke lenge siden utsiktene var preget av stor usikkerhet og åpenbar risiko på nedsiden. Omikron hadde akkurat meldt sin ankomst, og koronarestriksjonene var strammet nokså kraftig inn igjen. Nok en gang gikk begrensningene hardt utover kultur- og utelivet, hvis bedrifter var raskt ute med å varsle omfattende permitteringer. I tillegg viste strømprisene en nærmest eksplosiv utvikling. I en slik situasjon, skulle Norges Bank likevel ta sjansen på å levere den varslede renteøkningen?

Midlertidig «hump»

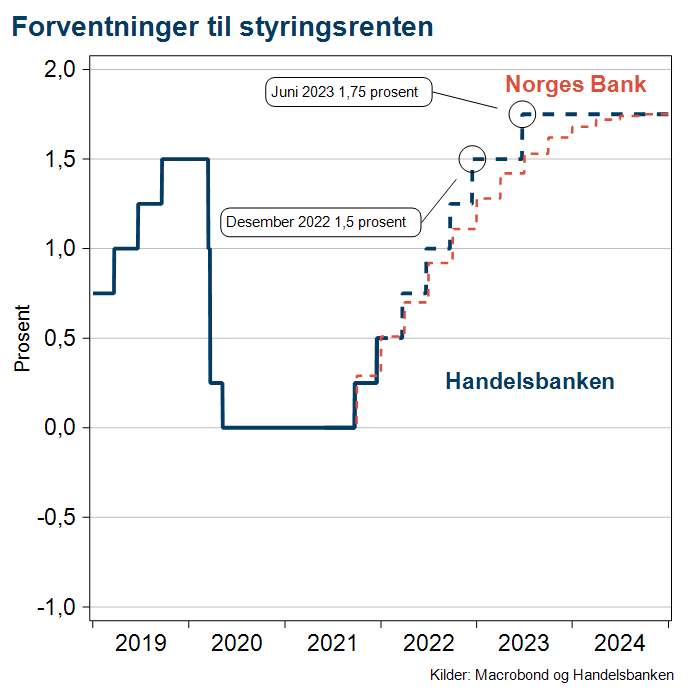

Svaret vet vi nå: Norges Bank la vekt på at de målrettede finanspolitiske tiltakene ville kunne dempe virkningene av både koronarestriksjoner og høye strømpriser. Enda viktigere er det at den siste koronauroen ble karakterisert som en midlertidig «hump». Dermed ble faktisk styringsrenten satt videre opp i desember, til 0,50 prosent. Riktignok var dette som ventet av både oss og flertallet av spurte analytikere. Men vi innrømmer gjerne at usikkerheten var stor. Videre holdt Norges Bank fast ved at renten mest sannsynlig vil bli satt ytterligere opp i mars. I alt er det utsikter til tre renteøkninger i år, ifølge Norges Bank.

Tåler restriksjonene bedre enn før

I utgangspunktet er dette helt i tråd med våre prognoser fra vår konjunkturrapport i november. Men det er nå grunn til å tro at Norges Bank vil kunne gå enda noe raskere frem. Mer presist ser vi for oss totalt fire renteøkninger i løpet av året.

Riktignok utgjør omikronvarianten fortsatt en risiko for økonomien. Men erfaringen fra den siste tiden er at økonomien tåler restriksjonene bedre enn før. Vi har for eksempel sett små utslag i arbeidsledigheten under denne siste runden med strammere restriksjoner. Noe som tyder på at lønnsstøtteordningen fungerer etter hensikten. En rekke av de annonserte permitteringsvarslene ble nemlig kansellert som følge av støtteordningen. I tillegg er de nevnte restriksjonene lettet litt igjen, og dermed ser det ut til at det verste allerede er bak oss. Trolig vil de neste ukene vise at arbeidsledigheten faller gradvis tilbake igjen.

Sterkere enn antatt av Norges Bank

Situasjonen i norsk økonomi er per i dag sterkere enn antatt av Norges Bank, noe som isolert sett tilsier en oppjustering av rentebanen. Det er også utsikter til sterkere markedsvekst blant flere av Norges viktigste handelspartnere, i tillegg til at internasjonale styringsrenteforventninger har steget videre. Dette trekker opp renteutsiktene også her hjemme. Ikke minst har kjerneinflasjonen tatt Norges Bank på senga. Prisveksten ved inngangen til det nye året var klart høyere enn forventet, og oppgangen var bredt basert. Ettersom arbeidsmarkedet har vist en bedre utvikling enn antatt av Norges Bank, er det også utsikter til at lønningene vil ta seg raskere opp. Det gir grobunn for enda noe høyere kjerneinflasjon i neste runde.

Ikke minst har kjerneinflasjonen tatt Norges Bank på senga. Prisveksten ved inngangen til det nye året var klart høyere enn forventet, og oppgangen var bredt basert. Ettersom arbeidsmarkedet har vist en bedre utvikling enn antatt av Norges Bank, er det også utsikter til at lønningene vil ta seg raskere opp. Det gir grobunn for enda noe høyere kjerneinflasjon i neste runde.Marius Gonsholt Hov

Venter fire renteøkninger i år

Slik vi ser det, vil Norges Bank kunne levere fire renteøkninger i år, hvorav den første av disse ventes å komme i mars. Det betyr at vi ved utgangen av 2022 ser for oss at styringsrenten vil være tilbake til 1,50 prosent; samme rentenivå som før pandemien. Innen midten av 2023 ser vi også for oss at Norges Bank vil kunne heve renten videre til 1,75 prosent. Da er vi i så fall på noe stramme nivåer. I den forstand at styringsrenten ligger litt høyere enn hva som anses som et helt nøytralt nivå. Men det reflekterer nettopp en tro på at norsk økonomi vil gå såpass godt fremover, at Norges Bank etter hvert må sette renten høyt nok til at lønns- og prispresset kommer mer i tråd med inflasjonsmålet igjen.

Vil renteoppgangen knekke boligmarkedet?

Vil en videre renteoppgang kunne knekke ryggen på forgjeldende norske husholdninger, og dermed sende boligprisene bratt nedover igjen? For å parafrasere Øystein Olsen: Det korte svaret er «nei.» Vi tror fortsatt at boligmarkedet vil kunne absorbere disse renteøkningene, all den tid den økte lønnsveksten nettopp er en av grunnene til at styringsrenten ventes videre oppover.

Slik vi ser det, vil den akkumulerte virkningen av økt lønnsvekst kunne motvirke den innstrammende effekten av økte utlånsrenter. Dermed antar vi fortsatt at boligprisene vil kunne holde seg rimelig stabile i tiden fremover.