Børsene byr opp til fest, men få vil danse

De globale aksjemarkedene har snudd fjorårets utvikling på hodet i 2023. Kraftig kursnedgang har blitt snudd til oppgang. Dette til tross for at mange frykter resesjon og at inflasjonen fortsetter å holde seg plagsomt høy. Årets børsfest fremstår kanskje som overdreven, men må ses i sammenheng med kursfallene i fjor og endringene i risikobildet.

Publisert 21.06.23

På mange måter har utviklingen i finansmarkedene i 2023 vært en komplett motsats til fjoråret. Mens vi i fjor fikk til dels store kursfall i de globale aksjemarkedene, har avkastningen i år vært unormalt frisk. Sektorene med sterkest utvikling i fjor, er så langt årets tapere, mens sektorene med svakest avkastning i 2022, er vinnerne i år.

I fjor steg rentene raskt som følge av sentralbankenes kamp mot inflasjonen, men i år har investorene blitt ganske sikre på at rentetoppen er nær. Gjennom to svært ulike år i finansmarkedene, har imidlertid kronens utvikling ligget fast. Svekkelsen vi så gjennom fjoråret har fortsatt i år. Det gir oss dyrere utenlandsferier, men også høyere avkastning på investeringer plassert utenfor landets grenser.

Oppjusterte forventninger, men svake utsikter

Til tross for sterk utvikling i de globale aksjemarkedene, har ikke 2023 vært et bekymringsløst år for investorer. Historien har vist at perioder med hyppige rentehevinger fra sentralbanken gjerne medfører skader på økonomien. Mange har vært bekymret for de økonomiske vekstutsiktene både globalt og her hjemme. Så langt i år har imidlertid analytikerne oppjustert vekstforventningene sine for 2023, men utsiktene er stadig svake.

Skulle vi få alvorlige tilbakeslag i økonomiene, viser historien at det gjerne også fører til kraftige kursfall i finansmarkedene. I mars viste også noen høyprofilerte bankkollapser i USA og Europa at renteoppgangen kan være utfordrende for banknæringen. Så langt har imidlertid problemene i banksektoren hovedsakelig vært knyttet til enkeltinstitusjoner med avvikende forretningsmodeller som gir spesielt høy sårbarhet for renteoppgang. Frykten for en generell finanskrise har falt tilbake siden de mest dramatiske ukene i mars.

Tilnærmet flat utvikling

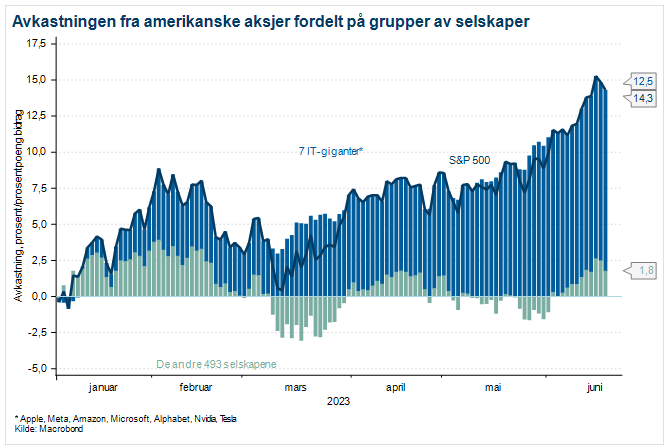

Bak den friske utviklingen i globale aksjemarkeder i år, er det et fåtall selskaper som står for den samlede oppgangen. S&P 500 er den mest kjente aksjeindeksen i USA, og tar sikte på å måle den samlede kursutviklingen for 500 av de største børsnoterte selskapene. Så langt i 2023 viser denne indeksen en oppgang på 10-15 prosent. Hadde man fjernet syv store IT-giganter fra denne indeksen, ville markedsutviklingen i år vært tilnærmet flat (se figur).

De 493 øvrige selskapene har altså samlet hatt nær null avkastning i 2023. Dette forteller oss at oppgangen i aksjemarkedene i år ikke nødvendigvis reflekterer en generell optimisme rundt selskapenes vekstutsikter, men heller er konsentrert til noen få store aktører innen teknologisektoren.

Pessimistiske investorer

Et påfallende trekk ved markedsutviklingen i 2023, har vært den uttalte pessimismen blant investorer som har eksistert parallelt med kursoppgangen. Spørreundersøkelser har vist at investorer generelt har vært pessimistiske på vegne av aksjemarkedene, og mange av de store forvaltningsmiljøene globalt har hatt unormalt lav eksponering mot aksjer og andre risikable aktivaklasser.

Mange spør seg nå om kursoppgangen i aksjemarkedene siden oktober i fjor er den «minst elskede» børsfesten noensinne. Med svake vekstutsikter, høy inflasjon, høye renter, problemer i banksektoren og kursoppgang konsentrert til noen få selskaper er det lett å forstå hvorfor mange stiller spørsmål rundt børsoppgangen.

Samtidig må vi huske på: for finansmarkedene er det gjerne endring som betyr noe, ikke nivå. Analytikere har i år oppjustert vekstutsiktene, inflasjonen har falt tilbake og renteoppgangen har stoppet opp. Det har gitt medvind for globale aksjemarkeder. Vi har hatt, og fortsetter å ha, et forholdsvis nøytralt markedssyn gitt risikobildet vi ser dag.