Norges Bank planlegger renteheving: Når passer fastrente, og for hvem?

Norges Bank planlegger å heve styringsrenten på rentemøtet torsdag denne uken. I så fall vil det bli første renteheving siden september 2019. Hvorfor er det slik at noen foretrekker å fryse renten på et gitt nivå, mens andre lever fint med flytende rente?

Publisert 20. september 2021

– Det store spørsmålet er hvilken forutsigbarhet du har behov for, sier privatrådgiver Maike Jensen ved Handelsbanken Bergen Syd.

Hun forklarer at fastrente kan passe godt for de som vil vite akkurat hva de skal betale inn hver måned, i for eksempel tre, fem eller ti år fremover.

– Fastrente er i praksis en forsikring mot ukjente svingninger. Dersom du ikke tåler at den flytende renten stiger mer enn antatt av markedet i dag, kan det lønne seg å binde renten. Kanskje er det viktigere for deg å vite nøyaktig hva du må ut med hver måned, enn at du har lavest rente i nabolaget akkurat i dag? Da kan fastrente være lurt, sier Jensen.

Kunder som søker lån i banken blir vurdert på flere kriterier, blant annet inntekt, egenkapital og betjeningsevne. Banken tar også høyde for at kundene skal tåle at rentene kan stige.

Fast eller flytende rente?

Flytende rente

Den flytende renten følger rentenivået i markedet. Renten vil endre seg i lånets løpetid, og dermed vil også terminbeløpene endre seg.

Fast rente

Renten på lånet holdes uendret i en avtalt periode, for eksempel i tre, fem, syv eller ti år. Dermed kan du sikre deg mot rentesvingninger i den avtalte perioden, og du vet nøyaktig hva du skal betale på lånet hver måned.

– Før vi tilbyr lån til kundene våre tar vi høyde for at renten kan stige fem prosentpoeng, så det er sjelden vi anbefaler en fastrenteavtale for å være sikret mot mindre svingninger. Men, fastrente kan være en sikkerhet for de som ønsker å vite nøyaktig hva de må ut med hver måned. For en som driver utleie og som kanskje bygger opp en portefølje av eiendommer, kan fastrente bidra til ekstra forutsigbarhet i regnskapet. Å binde renten kan også være et godt alternativ dersom det skjer endringer i økonomien for en gitt periode (f.eks videreutdanning), fordi man vet det vil være tungt for privatøkonomien om renten stiger i de årene inntekten er redusert. Kunder med større lån bør også vurdere fastrente, fordi en liten endring i renten får store konsekvenser for det månedlige beløpet. Da kan det være aktuelt å binde deler av lånet, sier hun.

Må være klar over konsekvensene

De som ønsker å binde renten, bør være klar over at det følger med noen viktige begrensninger. I en fastrenteavtale mister du muligheten til å betale inn ekstra avdrag på lånet, og du kan heller ikke få innvilget avdragsfrihet. For en som ikke er glad i risiko, kan det være mer beroligende å vite at du kan søke om avdragsfrihet dersom du mister jobben, enn at terminbeløpet er det samme hver måned. Jensen anbefaler derfor kundene å tenke seg godt om før de binder renten.

– Det mest vanlige for de som ønsker fast rente, er å binde deler av lånet. Da beholder du fleksibiliteten på det flytende lånet, samtidig som du får økt forutsigbarhet gjennom fastrenteavtalen. Binder du halve lånebeløpet halverer du renterisikoen din. I bunn og grunn handler dette om hva du er komfortabel med og hva som passer deg. Her anbefaler jeg å ta en prat med rådgiveren din, slik at dere kan finne ut hva som passer for deg og økonomien din.

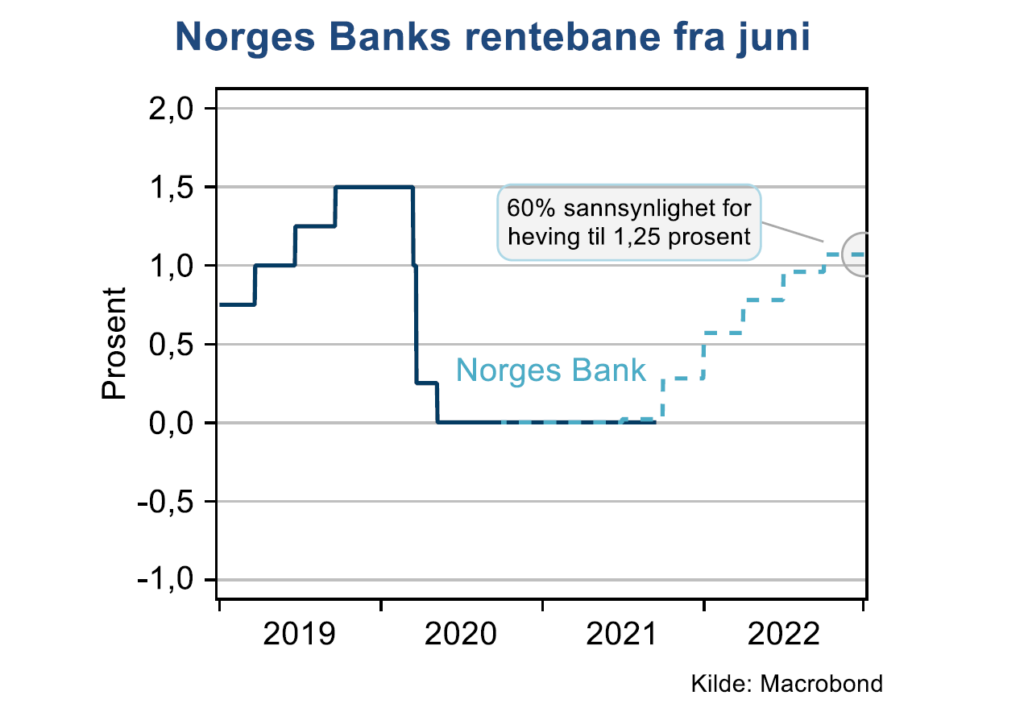

Høyere rentenivå

Norges Bank har anslått hvordan de tror renten vil utvikle seg, i en såkalt rentebane. Denne illustrerer hva de tror om renteutviklingen fremover. I rentebanen kommer det frem at Norges Bank har planlagt to rentehevinger i år, og inntil tre rentehevinger neste år. Handelsbankens makroøkonomer har tidligere vurdert det som litt for aggressivt, men ser nå større sannsynlighet for at styringsrenten kan bli hevet tre ganger neste år. Hvis det skjer, med 0,25 prosentpoeng hver gang, vil styringsrenten ligge på 1,25 prosent ved utgangen av neste år.

Norges Bank ser på mange ulike faktorer når de vurderer renteutsiktene. Et av disse er regionalt nettverk, et utvalg norske virksomheter i ulike bransjer, som gir løypemeldinger til Norges Bank. Den siste rapporten viser at flere bedrifter enn på lenge sliter med å få tak i nok folk til å holde produksjonen på nivået de ønsker.

Så, hva betyr det for deg og meg?

Påtroppende sjeføkonom Marius Gonsholt Hov forklarer at utviklingen kan bidra til at det er mer aktuelt for Norges Bank å heve renten ytterligere tre ganger neste år, i tillegg til de to planlagte rentehevingene i år. Han mener likevel ikke norske husholdninger vil få problemer med økt rentenivå.

– Press i arbeidsmarkedet (red. anm. kamp om arbeidskraften) og høyere lønnsforventninger, gir husholdningene økt kjøpekraft. Høyere lønnsvekst motvirker effekten av høyere rentenivå og bidrar til å demme opp for økte renteutgifter.